熱門論文

最新論文

信用評級、產權性質與債券融資成本 ---基于中國公司債市場數據

發布時間:2020-02-11 14:30

In 2007, China Securities Regulatory Commission issued and implemented the pilot measures for the issuance of corporate bonds (hereinafter referred to as the ''measures"). Shortly after the promulgation of the measures, China's first corporate bond - 07 long term electricity bond was officially issued, which marks the official entry of corporate bonds into China's capital market. Compared with corporate bonds, the issuance and guarantee conditions of corporate bonds are more relaxed, and the pricing method is more market-oriented. Therefore, once corporate bonds are launched, they are widely sought after by enterprises and investors. The measures also stipulates that enterprises with ''good credit rating by credit rating agencies" can issue corporate bonds. As an independent third-party service organization, credit rating makes a professional and objective assessment of the credit risk of the enterprise and issues a credit rating report to the market according to the current business situation of the issuer and the expectation of the future growth. According to the theory of information asymmetry, an effective credit rating report can provide incremental information to the market and alleviate the problem of information asymmetry in the capital market. On the one hand, it can provide a reasonable reference for investors to make investment decisions, on the other hand, it can reduce the financing cost of debt issuing enterprises. How to reduce the cost of bond financing has been one of the important research topics in the field of finance. Many scholars have analyzed the influencing factors of bond financing cost from different fields.

This paper studies the relationship between credit rating and bond financing cost from the perspective of information asymmetry. First of all, this paper refers to the previous research literature related to credit rating and bond financing cost. On the basis of combing and summarizing the above literature, this paper brings the variable of property right nature into the framework of the relationship between credit rating and bond financing cost, and proposes credit rating, property right nature and company based on the theory of signal transmission, default risk and transaction cost

This paper studies the relationship between credit rating and bond financing cost from the perspective of information asymmetry. First of all, this paper refers to the previous research literature related to credit rating and bond financing cost. On the basis of combing and summarizing the above literature, this paper brings the variable of property right nature into the framework of the relationship between credit rating and bond financing cost, and proposes credit rating, property right nature and company based on the theory of signal transmission, default risk and transaction cost

The research hypothesis of the relationship between bond financing costs. On this basis, this paper selects corporate bonds issued by Listed Companies in Shanghai and Shenzhen market from 2011 to 2018, constructs regression model for empirical test, and finally draws the following three conclusions: (1) There is significant negative correlation between bond credit rating and bond financing cost; (2) Corporate bond financing cost with state-owned background property right is lower than that of private enterprises; (3) Property right nature can positively adjust the effect of bond credit rating on bond financing cost. Finally, according to the conclusion of the study, the paper gives the relevant policy suggestions from the two angles of bond market and credit rating market.

KEYWORDS: Credit Rating, Property Right Nature, Bond Financing Cost, Regulatory Effect

第一章緒論

第一節選題背景

融資是企業長遠健康發展的關鍵所在,對于企業而言,如何降低融資成本, 從而實現價值最大化是企業經營發展過程中的重中之重。而對于整個經濟體來說, 各種不同融資渠道的占比情況會對經濟產生不同的影響。十九大以來,我國經濟 發展面臨的一個重要任務就是調整經濟結構,融資渠道的轉變對于調整經濟結構 也具有重要的影響。

根據信息不對稱和信號傳遞原理,公司外部投資者掌握的信息少于管理者, 當公司股價被高估時,管理層傾向于增發新股來擴大資金來源。而在成熟的資本 市場,一旦公司管理層宣布要增發股票,市場會立刻調低該公司股票的價格。另 外,根據報酬契約理論和委托代理理論,釆用債權融資方式更能約束管理層的過 度投資傾向,提高資金的使用效率。因此,合理的融資順序應該是先內部融資、 再外部債權融資、最后才是外部股權融資。而在我國,股票市場的審批制度使得 合理的市場化定價機制不完善,債券市場規模相比較資金需求來說還較小,因此 國內企業傾向的先后融資順序與國外企業相比完全不同,國內公司首先傾向于股 票融資,但公司上市受到各種財務和制度約束,所以其資金來源主要集中在銀行 貸款方面。但隨著中國資本市場的市場化程度不斷完善,股票市場和債券市場的 規模會越來越大,相關監管制度也會越來越完善。企業對于融資成本和融資效率 的考慮會促使企業更傾向于發行債券進行融資。

相對于西方發達資本主義國家的債券市場,我國債券市場發展還不是很成熟。 在十九大的政府工作報告中,指出債券市場未來發展改革的方向是市場化和法治 化。而在不斷推進債券市場改革的過程中,債券的市場化定價是其核心要點。債 券的定價,對于債券發行方來說,就是確定債券的融資成本。如何降低債券融資 成本,諸多學者分析的視角不同,研究的結論也不同。Fisher(1959)1的債券定 價模型表明,只要存在風險,發債主體就需通過更高的溢價來對投資者進行補償, 而債券的風險溢價取決于債券的信用風險和流動性風險。高強(2013) 2認為,

在債券定價影響因素中,除了無風險利率外,投資者關注的首要因素是債券的信 用風險。而在資本市場信息不對稱的情況下,投資者很難獲得有效信息并識別出 公司和債券風險,由此便引入了第三方機構的信用評級。

Fisher,L, Determinants of Risk Premiums on Corporate Bonds, Journal of Political Economy, Vol.67,No.3,1959,pp.217-237.

第一節選題背景

融資是企業長遠健康發展的關鍵所在,對于企業而言,如何降低融資成本, 從而實現價值最大化是企業經營發展過程中的重中之重。而對于整個經濟體來說, 各種不同融資渠道的占比情況會對經濟產生不同的影響。十九大以來,我國經濟 發展面臨的一個重要任務就是調整經濟結構,融資渠道的轉變對于調整經濟結構 也具有重要的影響。

根據信息不對稱和信號傳遞原理,公司外部投資者掌握的信息少于管理者, 當公司股價被高估時,管理層傾向于增發新股來擴大資金來源。而在成熟的資本 市場,一旦公司管理層宣布要增發股票,市場會立刻調低該公司股票的價格。另 外,根據報酬契約理論和委托代理理論,釆用債權融資方式更能約束管理層的過 度投資傾向,提高資金的使用效率。因此,合理的融資順序應該是先內部融資、 再外部債權融資、最后才是外部股權融資。而在我國,股票市場的審批制度使得 合理的市場化定價機制不完善,債券市場規模相比較資金需求來說還較小,因此 國內企業傾向的先后融資順序與國外企業相比完全不同,國內公司首先傾向于股 票融資,但公司上市受到各種財務和制度約束,所以其資金來源主要集中在銀行 貸款方面。但隨著中國資本市場的市場化程度不斷完善,股票市場和債券市場的 規模會越來越大,相關監管制度也會越來越完善。企業對于融資成本和融資效率 的考慮會促使企業更傾向于發行債券進行融資。

相對于西方發達資本主義國家的債券市場,我國債券市場發展還不是很成熟。 在十九大的政府工作報告中,指出債券市場未來發展改革的方向是市場化和法治 化。而在不斷推進債券市場改革的過程中,債券的市場化定價是其核心要點。債 券的定價,對于債券發行方來說,就是確定債券的融資成本。如何降低債券融資 成本,諸多學者分析的視角不同,研究的結論也不同。Fisher(1959)1的債券定 價模型表明,只要存在風險,發債主體就需通過更高的溢價來對投資者進行補償, 而債券的風險溢價取決于債券的信用風險和流動性風險。高強(2013) 2認為,

在債券定價影響因素中,除了無風險利率外,投資者關注的首要因素是債券的信 用風險。而在資本市場信息不對稱的情況下,投資者很難獲得有效信息并識別出 公司和債券風險,由此便引入了第三方機構的信用評級。

Fisher,L, Determinants of Risk Premiums on Corporate Bonds, Journal of Political Economy, Vol.67,No.3,1959,pp.217-237.

信用評級機構的主要作用在于通過給市場和投資者提供更多真實可靠的關 于公司風險的信息來完善市場運行和效率。有效的信用評級一方面可以降低投資 者的投資風險,另一方面還可以降低企業發行債券時的融資成本。中國信用評級 市場以債券市場為載體,開始于上世紀80年代末,成長至今己有三十余年。與 國外相比,中國信用評級市場仍處于成長的早期階段。因此,在高速發展的同時, 我國信用評級市場仍然面臨諸多問題,如普遍認為發行人付費模式的評級報告沒 有公信力等。信息不對稱理論認為,有效的評級報告可以降低資本市場上存在的 信息不對稱問題,這有助于降低資金使用方的融資成本。因此,在市場實際運行 中,信用評級機構能否真正降低市場上的信息不對稱,促使投資者的資金風險和 企業的債券融資成本降低,這些問題都值得我們關注。在諸多國內外學者的研究 中,如Agarwal(2012)3、沈紅波(2014) 4、馬書云(2016) 5等,都通過市場債 券數據實證回歸發現良好的信用評級水平能夠降低債券融資成本,但也有學者對 于中國債券市場的信用評級制度公信力表示質疑,寇宗來、盤宇章(2015) 6通 過實證研究發現信用評級對債券融資成本的影響效應不顯著。

因此,信用評級能否影響企業發行債券時的融資成本?該問題成為我們首要 研究的對象。再者,在我國這樣一個市場化不完全的金融市場中,存在著大量扭 曲投資效率的國有企業,所以當不同所有制背景的公司發行債券時,信用評級與 債券融資成本又是怎樣一個關系?本文就以上問題進行研究,試圖通過理論分析 和實證檢驗的方式分析信用評級對債券融資成本的影響效果,并分析產權性質的 不同在其中發揮了怎樣的作用。

第二節選題意義

一、 理論意義

第一,通過研究信用評級與債券融資成本之間的關系,討論信用評級制度在 中國市場上的公信力,為進一步改善信用評級機制提供了理論基礎。

第二,以往學者都是從擔保機制、盈余管理、公司內部控制等視角研究信用 評級與債券融資成本之間關系,本文將產權性質因素放進兩者影響關系模型,豐 富了信用評級與債券融資成本相關文獻研宄。

二、 現實意義

Agarwal (2012); 4沈紅波(2014) ;5馬書云(2016) ;6寇宗來、盤宇章(2015)

對于投資者來說,他們最為關注如何有效識別債券的信用風險和流動性風險 從而降低資本損失提高收益率。本文使用債券市場數據對信用評級與債券資本成 本之間關系實證研宄可以驗證中國債券評級的公信力;同時,本文研究不同產權 背景下信用評級與債券融資成本兩者之間關系如何變化,討論企業產權背景帶來 的風險差異。以上研究可以使投資者在投資過程中重點關注發債公司產權性質和 信用評級等核心信息,排除其他不相關信息的干擾。

對于企業來說,第三方信用評級機構出具的評級報告在市場上具有公信力并 得到投資者信賴和認同,因此,企業在平時的經營發展中應注意自身的經營管理 策略,以獲得較高的信用評級,從而在債券市場上融資時能夠低成本獲取資金。

對于信用評級市場來說,本文研究發現信用評級對于債券融資成本有顯著的 影響關系,這說明我國信用評級在債券市場上飽受投資者關注和認同,因此需要 不斷完善信用評級市場機制、豐富信用評級機構、擴大信用評級范圍。

對于債券市場來說,在考慮產權性質影響因素后,發現信用評級對債券融資 成本的影響效應減弱,這說明產權性質這一因素扭曲了我國債券市場上的市場化 程度,降低了資金使用效率,因此未來要不斷擴大民營企業債券融資規模比例, 不斷推進債券市場上的去國有化。

第三節研究內容與框架

在已有的關于信用評級和債券融資成本文獻梳理基礎上,本文將產權性質作 為調節變量放進信用評級與債券融資成本關系模型,并選取2011-2018年A股上市 公司發行的公司債為樣本,建立多元線性回歸模型進行實證檢驗。本文首先研宄 信用評級對于債券融資成本的影響關系;其次在兩者關系上加入產權性質調節變 量,重點研究產權性質對于信用評級與債券融資成本之間影響關系的調節效應。

在研究方法上,本文主要采用理論分析和實證檢驗相結合的分析方法。全文 共分六章,主要研究內容如下:

第一章:緒論。該部分首先闡述本文的研究背景,并根據研究背景引導出想 要探討的問題,以及研究這個問題有何理論和現實意義。其次,本章剩余部分介 紹了本文的研究方法、研究框架和創新之處。

第二章:文獻回顧。本章全面細致地梳理了國內外關于信用評級、產權性質 和債券融資成本的研宄成果,并對現有的文獻進行評述。

第三章:理論分析以及研究假設。本章首先闡述了信息不對稱理論、信號傳 遞理論、信用風險理論和交易成本理論,然后在理論分析的基礎上結合以往學者 的研究結論提出本文的研究假設。

第四章和第五章:模型設計與實證結果分析。本文選取窗口期2011-2018 年我國公司債券數據,對各種變量指標進行詳細介紹和定義,通過全樣本描述性 統計、分樣本T值檢驗、變量相關性分析以及多元回歸分析和穩健性檢驗等實證 方法對信用評級、產權性質和債券融資成本三者之間的關系進行研究。

第六章:研究結論和政策建議。本章對上一張的實證分析結果進行了總結, 對各種變量的變化以及變量之間的相互關系進行了分析闡述,同時結合我國公司 債券市場和信用評級市場發展的實際情況,提出相關政策建議,最后指出本文的 不足之處和研究展望。

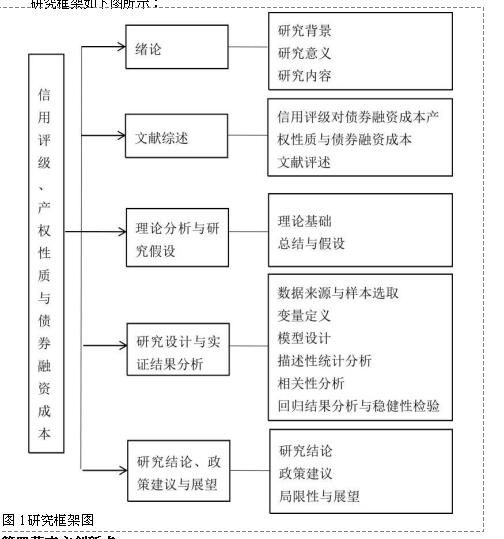

研究框架如下圖所示:

圖1研究框架圖

第四節本文創新點

首先,根據文獻整理研究發現,之前的學者在分析信用評級和債券融資成本 之間影響關系時,大都是從擔保機制、盈余管理、資本結構、公司治理等單純的 公司財務或制度視角分析,沒有深入探討過產權性質這一特殊因素對信用評級和 債券融資成本影響關系的調節效應。本文以上述學者研究成果為基礎,將產權性 質作為調節變量納入分析框架,重點研宄了不同所有權背景下信用評級水平對公 司債務融資成本的影響關系。

其次,本文將研究的債券樣本縮小至公司債券,中國的企業債券更像是政府 債券,因此在研究其定價時無法從完全的市場化角度出發。而相對于企業債券, 公司債券的發行方式、定價方式更加市場化,這在我國目前不斷推進金融市場改 革與開放的過程中具有較強的現實意義。

因此,信用評級能否影響企業發行債券時的融資成本?該問題成為我們首要 研究的對象。再者,在我國這樣一個市場化不完全的金融市場中,存在著大量扭 曲投資效率的國有企業,所以當不同所有制背景的公司發行債券時,信用評級與 債券融資成本又是怎樣一個關系?本文就以上問題進行研究,試圖通過理論分析 和實證檢驗的方式分析信用評級對債券融資成本的影響效果,并分析產權性質的 不同在其中發揮了怎樣的作用。

第二節選題意義

一、 理論意義

第一,通過研究信用評級與債券融資成本之間的關系,討論信用評級制度在 中國市場上的公信力,為進一步改善信用評級機制提供了理論基礎。

第二,以往學者都是從擔保機制、盈余管理、公司內部控制等視角研究信用 評級與債券融資成本之間關系,本文將產權性質因素放進兩者影響關系模型,豐 富了信用評級與債券融資成本相關文獻研宄。

二、 現實意義

Agarwal (2012); 4沈紅波(2014) ;5馬書云(2016) ;6寇宗來、盤宇章(2015)

對于投資者來說,他們最為關注如何有效識別債券的信用風險和流動性風險 從而降低資本損失提高收益率。本文使用債券市場數據對信用評級與債券資本成 本之間關系實證研宄可以驗證中國債券評級的公信力;同時,本文研究不同產權 背景下信用評級與債券融資成本兩者之間關系如何變化,討論企業產權背景帶來 的風險差異。以上研究可以使投資者在投資過程中重點關注發債公司產權性質和 信用評級等核心信息,排除其他不相關信息的干擾。

對于企業來說,第三方信用評級機構出具的評級報告在市場上具有公信力并 得到投資者信賴和認同,因此,企業在平時的經營發展中應注意自身的經營管理 策略,以獲得較高的信用評級,從而在債券市場上融資時能夠低成本獲取資金。

對于信用評級市場來說,本文研究發現信用評級對于債券融資成本有顯著的 影響關系,這說明我國信用評級在債券市場上飽受投資者關注和認同,因此需要 不斷完善信用評級市場機制、豐富信用評級機構、擴大信用評級范圍。

對于債券市場來說,在考慮產權性質影響因素后,發現信用評級對債券融資 成本的影響效應減弱,這說明產權性質這一因素扭曲了我國債券市場上的市場化 程度,降低了資金使用效率,因此未來要不斷擴大民營企業債券融資規模比例, 不斷推進債券市場上的去國有化。

第三節研究內容與框架

在已有的關于信用評級和債券融資成本文獻梳理基礎上,本文將產權性質作 為調節變量放進信用評級與債券融資成本關系模型,并選取2011-2018年A股上市 公司發行的公司債為樣本,建立多元線性回歸模型進行實證檢驗。本文首先研宄 信用評級對于債券融資成本的影響關系;其次在兩者關系上加入產權性質調節變 量,重點研究產權性質對于信用評級與債券融資成本之間影響關系的調節效應。

在研究方法上,本文主要采用理論分析和實證檢驗相結合的分析方法。全文 共分六章,主要研究內容如下:

第一章:緒論。該部分首先闡述本文的研究背景,并根據研究背景引導出想 要探討的問題,以及研究這個問題有何理論和現實意義。其次,本章剩余部分介 紹了本文的研究方法、研究框架和創新之處。

第二章:文獻回顧。本章全面細致地梳理了國內外關于信用評級、產權性質 和債券融資成本的研宄成果,并對現有的文獻進行評述。

第三章:理論分析以及研究假設。本章首先闡述了信息不對稱理論、信號傳 遞理論、信用風險理論和交易成本理論,然后在理論分析的基礎上結合以往學者 的研究結論提出本文的研究假設。

第四章和第五章:模型設計與實證結果分析。本文選取窗口期2011-2018 年我國公司債券數據,對各種變量指標進行詳細介紹和定義,通過全樣本描述性 統計、分樣本T值檢驗、變量相關性分析以及多元回歸分析和穩健性檢驗等實證 方法對信用評級、產權性質和債券融資成本三者之間的關系進行研究。

第六章:研究結論和政策建議。本章對上一張的實證分析結果進行了總結, 對各種變量的變化以及變量之間的相互關系進行了分析闡述,同時結合我國公司 債券市場和信用評級市場發展的實際情況,提出相關政策建議,最后指出本文的 不足之處和研究展望。

研究框架如下圖所示:

圖1研究框架圖

第四節本文創新點

首先,根據文獻整理研究發現,之前的學者在分析信用評級和債券融資成本 之間影響關系時,大都是從擔保機制、盈余管理、資本結構、公司治理等單純的 公司財務或制度視角分析,沒有深入探討過產權性質這一特殊因素對信用評級和 債券融資成本影響關系的調節效應。本文以上述學者研究成果為基礎,將產權性 質作為調節變量納入分析框架,重點研宄了不同所有權背景下信用評級水平對公 司債務融資成本的影響關系。

其次,本文將研究的債券樣本縮小至公司債券,中國的企業債券更像是政府 債券,因此在研究其定價時無法從完全的市場化角度出發。而相對于企業債券, 公司債券的發行方式、定價方式更加市場化,這在我國目前不斷推進金融市場改 革與開放的過程中具有較強的現實意義。

第二章文獻綜述

第一節信用評級與債券融資成本關系研究

國外學者主要從兩個方面論述信用評級與債券融資成本之間的關系,第一是 信用評級能降低資本市場的信息不對稱,從而降低債券的融資成本。如Ziebar and Reiter (1992)研究美國市場上的公司債券數據后發現,第三方評級機構對 債券相關風險因素衡量后給予的正向債券評級信息,能夠有效降低債券市場上的 信息不對稱,從而降低了債券融資成本。Agarwal和Hauwald(2012)通過對美國 債券市場發行的公司債券研究發現,信用評級機構能夠為市場和投資者提供關于 企業信用風險的信息,有效降低了資本市場上的信息不對稱情況,當這種有效信 息對公司來說是正面消息時,可以降低公司的發債成本。第二是信用評級調整會 影響債券收益率。從該角度出發,Hand(1992)研究發現,一旦標準普爾或穆迪等 評級機構調整公司的信用評級,公司己經發行的債券市場價格就會受到顯著影響, 而且還會影響公司在評級調整以后的債券融資成本。Manfred Steiner和 Volker (2001)研究了信用評級機構的“列入評級觀察名單”公告對于德國債券價 格的影響,發現負面的公告信息會給債券收益率帶來異常波動性。

信用評級是我國資本市場開放后從西方發達國家引進的金融制度,在國內發 展十分迅速,國內諸多學者從不同角度研究了信用評級對債券融資成本的影響關 系。首先,該制度能夠發揮效用最基礎的經濟學原理是它能夠有效緩解資本市場 上普遍存在的信息不對稱,降低投資者面臨的逆向選擇和道德風險問題。因此, 以下幾位學者就從該基本原理出發,研究我國的信用評級發展情況。何平、金夢 (2010)利用2007到2009年間的企業債券數據,通過“ITC”模型回歸信用評級 和其他因素對發債成本的影響程度,發現信用評級制度能夠有效為投資者提供關 于企業信用風險的相關信息,從而降低了市場上的信息不對稱程度;因此,正向 的信用評級降低了企業債券融資成本,負向的信用評級提高了這種成本,兩者之 間顯著負相關。沈紅波、廖冠民(2014)也從信息不對稱角度研究信用評級對債 券融資成本的影響關系,他選取2007-2012年發行的短期融資債券作為研究樣本, 發現信用評級機構可以為市場和投資者提供關于發債公司和發行債券的增量信 息,正向的增量信息降低了債券融資成本,負向的信息提高了這種成本;并且越 是投資者與公司之間的信息不對稱程度越高,該信息就越有用。但也有學者認為 中國的信用評級制度對于緩解信息不對稱降低債券融資成本問題沒有任何幫助, 寇宗來、盤宇章(2015)使用2008-2014年在銀行間市場和交易所市場發行的全 部企業債券和公司債券數據,回歸發現良好的信用評級水平顯著降低了債券融資 成本,但他又以各地區評級機構的競爭程度作為債券評級的工具變量重新進行回 歸分析,發現債券評級對債券融資成本的影響效應明顯降低,且在統計學意義上 也不顯著,因此作者認為中國的信用評級并沒有獲得市場認可的公信力,信用評 級調整對于債券成本沒有明顯影響。

還有很多學者從公司管理或其他制度視角分析信用評級在其中扮演的中介 作用。盧億辰(2013)選用2005年到2011年間上市公司發行的不同類型債券為樣 本,從擔保機制角度分析了信用評級對債券融資成本的影響;研宄結果發現信用 評級與債券融資成本之間是顯著負相關關系,擔保機制提高了發債主體信用評級 和債券信用評級,因此擔保機制能夠加強信用評級與債券融資成本之間的影響效 應。但也有學者對擔保機制在信用評級與債券融資成本之間的增強效應持有不同 意見,馬書云(2016)利用2007-2016年企業債券數據研究發現,一方面擔保機 制作為債券發行的增量信息提高了債券評級,因此間接降低了債券融資成本;但 另一方面,他認為債券市場上的擔保機制非常符合道德風險模型,即越傾向于采 用擔保措施的發債主體,其違約風險越高,由于信息不對稱,投資者會把這一信 息當作債券高信用風險的信號,較高的違約風險使得投資者要求更大的風險補償, 因此直接提高了債券融資成本;同時,作者通過實證回歸分析發現直接影響作用 要大于間接影響,因此相比較于債券市場上沒有擔保的債券,有擔保的債券評級 反而更低,從而增加了債券融資成本。

劉娥平,施燕平(2014)利用2007-2012年滬深上市公司發行的公司債券數 據,從公司盈余管理角度探討了信用評級與公司債券融資成本之間的關系,研究 發現,債券信用評級越高,融資成本越低,兩者顯著負相關,并且公司盈利能力 能夠通過影響信用評級進而影響到債券融資成本,因此在首次信用評級之前公司 管理層有強烈的動機進行盈余管理,但是信用評級之后公司盈余管理就開始持續 下降;考慮到投資者對公司盈余管理行為產生的負面預期,作者把盈余管理與信 用評級的交互項納入模型框架,發現盈余管理行為削弱了信用評級對債券融資成 本的影響作用。同樣是這兩位學者,施燕平、劉娥平(2018)選取2007-2013 年中國A股上市公司發行的公司債券數據,通過事件研究法考察公司獲得首次信 用評級前后資本結構調整情況,從公司的資本結構角度研究信用評級對債券融資 成本的影響;研究結果表明公司的資本結構會顯著影響信用評級,即在評級之前, 資產負債率下降越多,越容易獲得高信用評級,通過信用評級的這種中介作用, 發債主體的這種目的性的資本結構調整策略對債券融資成本產生顯著正向影響。

杜晶、李筱婧(2015)使用我國2009-2013年期間上市公司發行的公司債數 據,從公司內部控制角度探究了信用評級對債券融資成本的影響關系;作者認為, 內部控制質量較好的公司從兩個角度降低了債券融資成本,第一個角度是內部控 制質量直接影響債券融資成本,第二個角度是公司內部控制質量對其發行的債券 信用評級產生影響,并以此為路徑間接影響了債券融資成本。和上一位學者研究 角度類似,李新(2016)選取2007到2014年公司債數據,從公司治理角度分析 兩者之間關系,得出債券信用評級越高,其融資成本越低即兩者顯著負相關的結 論,并且公司治理情況加強了這種影響效應,因此從投資者角度關注公司治理情 況對于減少債券市場信息不對稱具有重要意義。

第二節產權性質與債券融資成本關系研究

在產權性質對債券融資成本關系研究上,國外學者大都意見一致,即國有產 權背景降低了融資成本。Kornai (1980)指出預算軟約束現象普遍存在于社會經 濟范圍,他認為政府對國有企業的隱性兜底,使得國有企業往往能夠得到政府較 多的政策和融資服務,因此,國有產權性質的企業能夠以較低的成本獲取資金。 Allen (2005)認為,國有產權背景的公司,與政府有著隱性的聯系,當其在債 券市場上融資時,投資者會產生政府擔保債務的預期,因此其融資成本就會相對 較低。Faccio等(2006)研究發現債券能否順利發行取決于發債主體的信用風 險水平,即其能否如期償還債務本息,而國企產權的特殊背景性質為企業償還債 務提供了一種隱性兜底作用,這就使國有產權性質發債主體能夠以較低成本獲得 融資。

中國市場上,國有企業的數量、規模、以及在各種行業領域的重要性,都是 國外不能相比的。因此,相對于國外學者,國內學者對該問題的研究成果更為豐 富。通過梳理相關文獻發現,國內目前對兩者之間影響關系的研究可分為兩個方 面。

第一方面,是產權性質對債券融資成本的直接影響。林毅夫(2004)認為國 有企業的經營活動不是以盈利為目的不斷擴大股東價值的純粹的市場行為,而是 更多的受政府支配在某些國民經濟重要領域占據支配地位,因此,當國有企業因 管理經營不好使得現金流無法覆蓋債務時,其產權性質背景使得政府有很大概率 行政干預債務問題處理。李廣和劉力(2009)選取2002到2007年民營上市公司 財務數據,研究發現我國民營上市公司與國有上市公司相比,承擔了較高的債券 融資成本。和李廣。劉力(2⑻9)研究結論類似,魏志華等(2012)選取2006-2011 年民營上市公司財務數據,發現民營上市企業的債券成本高于國有上市企業,但 同時,當市場金融環境良好時,兩者之間的融資成本差異變小。方紅星、施繼坤 (2013)利用2007—2011年間A股上市公司發行的公司債樣本,研究發現國有 產權背景的企業的債務有政府的隱性兜底,這種隱性擔保作用可能會使投資者忽 視對上市公司信息質量的必要關注,因此其債務融資成本較低。陳矜,劉芳蓓 (2019)利用2012到2017年滬深兩市A股主板上市公司發行的公司債數據,通 過實證研究發現發行債券的公司由于產權性質的差異,其面臨的債券融資條件不 同,與非國有公司相比,國有公司的債券融資成本更低。

第二方面是產權性質在其他財務或者制度因素與債券融資成本之間影響關 系的調節作用,國有企業基于其政府隱性擔保的優勢,在融資過程中能夠削弱投 資者對發債公司相關經營或財務信息的關注,降低了融資成本。馬書云(2016) 選用2007年到2016年間債券市場發行的公司債為樣本,分析債券擔保對融資成 本的影響;最后發現,國有產權背景的特殊性質,使得投資者并不能充分認識國 有企業的違約風險,因而與民營企業相比,國有企業的擔保措施更容易提升債券 信用評級,降低債券融資成本。趙遠方(2017)利用廣義最小二乘法對2007到 2015年A股929家上市公司樣本數據進行實證分析,發現當其他條件一定時, 上市公司中國有產權背景的企業債券融資成本遠低于民營企業,并且宏觀經濟形 勢對兩者之間的關系起到正向調節作用,即當整體經濟情況發展良好時,國有背 景企業的債券融資成本會進一步降低。單通(2018)利用2013-2017年發行的企 業債券為樣本,分析會計穩健性與債券融資成本之間的影響關系和路徑,并探討 企業產權性質對兩者之間關系的調節作用;作者發現,發債公司會計穩健性與債 券融資成本之間呈現顯著的負相關關系,但把產權性質變量放入模型框架中考慮 后,兩者之間的這種負相關影響效應減弱了,國有產權背景會使得投資者降低對 企業會計穩健性的關注程度,國有背景企業的這種負相關關系效應遠低于民營企 業。胡萍(2018)選取2009-2016年間A股上市公司為樣本數據,探討企業社會 責任披露對債券融資成本的影響關系,以及產權背景的調節效應;研究發現,披 露企業社會責任的上市公司,其發債成本低于那些沒有披露的企業,并且隨著披 露水平越高,與債券融資成本之間的這種負相關關系就越明顯,但是國有產權背 景削弱了兩者之間的負相關關系,對兩者之間的負相關關系起到一個正向的調節 作用。何吾潔(2019)以信號傳遞理論作為分析基礎,使用2016年我國綠色債 券樣本,研究媒體關注報道與債券融資成本之間的關系;研究結果表明,媒體報 道程度越高的公司,其債券融資成本越低,但這種效應在國有產權企業中被削弱。

第三節債券融資成本其他影響因素研究

田圓圓(2013)篩選我國2007-2011年企業債券數據,研究債券價格的影響 因素,研究發現企業資產規模越大,其抗風險能力越強,信用風險較低,因此投 資者要求較低的風險補償,因此公司資產規模越大,其債券融資成本就越低。汪 志鵬(2015)選取2007-2013年我國發行的公司債券為樣本,研究債券成本的影 響因素,他發現,公司資產規模越大,在金融市場上的公信力就越強,公司自身 的現金流以及憑借大體量資產規模從銀行或者其他金融機構獲得的貸款,都是其 償債能力的保證,因此資產規模與債券資本成本之間負相關。

Baxter and Gragg (1970)發現企業資產負債率越高,陷入財務危機和破產 危機的概率就越大,其債務信用風險也會大大增加,因此投資者在進行投資選擇 時需要高負債率企業給予較高的風險補償。晏艷陽和劉鵬飛(2014)使用2011 一2013年發行的公司債券的月度數據,研究發現資產負債率與公司債券融資成 本是正相關關系,即公司資產負債率越高,債券融資成本也就越大。而姚菲(2012) 以研究2⑻4-2010年非金融類上市公司數據,發現我國上市公司的資產負債率 與債務融資成本之間呈負相關關系。

Minnis (2011),Dina (2016)等都認為公司盈利能力越強,其債券融資成 本越低,兩者之間呈顯著負相關關系。閆東玲,鄭依琳(2019)選取2008-2017 年滬深交易所公司債數據,研究公司盈利能力與債券收益率之間的關系及其傳導 機制,研究結果表面:公司盈利能力與債券收益率之間有顯著的負相關關系,具 體表現為,公司盈利能力越強,其發行的債券收益率越低,即債券融資成本越低。 黃嘉伶,欒曉莉(2019)選取我國滬深上市公司發行的綠色公司債數據,運用多 元回歸分析檢驗其債券融資成本影響因素,研究結果發現綠色公司債券發行主體 的盈利能力與綠色公司債券融資成本呈顯著負相關關系。

第四節文獻述評

從前面文獻梳理部分可以看出,國內外關于產權性質對于債券融資成本的影 響關系研究結論基本一致,即國有產權背景可以顯著降低債券融資成本。但對于 信用評級與債券融資成本的關系研宄中,沒有得出一致的結論。因此,我們有必 要去結合更多的樣本數據去研究信用評級對于債券融資成本的影響關系。同時通 過梳理也發現國內學者從不同角度分析了債券評級對債券融資成本的影響,如信 息不對稱角度、擔保制度角度、盈余管理和公司治理角度等,但從產權性質角度 考察兩者之間的影響關系的研究相對來說還較少。而從以上綜述可知,產權背景 也是影響債券融資成本的重要因素之一。根據馬書云(2016)等人研究結論,國 有背景產權的隱性擔保作用會使得投資者忽略市場上債券發行的信用風險以及 其他風險因素。高強(2013)研究結果顯示,在不考慮無風險利率的情況下,債 券定價的首要因素是債券的信用風險。因此在中國債券市場不斷市場化改革的推 進過程中,我們有必要研究,在專業第三方機構合理評估債券的信用風險而給出 相應的評級水平之后,產權性質這一因素會對兩者之間的影響關系起到怎樣的作 用。

第三章理論分析與研究假設

第一節理論分析

一、 信息不對稱理論

信息不對稱理論駁了斯密那只著名的“看不見的手”的理論,認為市場并不 是萬能的。該理論認為,在市場交易中,由于買賣雙方信息不對稱,供給和需求 并不能達到完美的均衡,即市場上存在交易成本。

信息不對稱是金融市場的一個重要特征,是指交易的一方對另一方缺乏充分 的了解,并影響其在交易中做出正確的決策(米什金)。金融市場上主要存在 兩種柄息不對稱,一種是事前伯息不對稱,即逆向選擇問題;另一種是事后的柄 息不對稱,即道德風險問題。逆向選擇理論認為,當金融市場存在信息不對稱時, 投資者無法有效區分債券信用風險較低和較高的公司,因此只愿意以市場平均價 格購買證券,這時,好公司就會知道自己的證券價值被低估了,因此不愿意以這 種價格達成交易。而這個平均價格要大于差公司的證券價值,因此此時愿意向投 資者出售證券的只有差的公司。因此逆向選擇問題使得市場上證券交易量萎縮。 針對逆向選擇問題的解決方法,一般有兩種,第一種的由第三方個人或者機構來 搜集雙方信息以促成交易,第二種是政府強制性要求信息披露。事后不對稱是道 德風險問題,道德風險理論認為,證券發行者有掩蓋信息和從事對投資者不利的 活動的動力。委托代理理論便是道德風險的一種類型,信息不對稱的存在使得公 司所有者無法全面知曉公司管理層的行為,因此無法防止管理層進行浪費新開支 或者過度投資。

債券市場上存在債券投資者和債券發行方的信息不對稱,因此為對債券進行 合理定價,便引入第三方評級機構提供增量信息來緩解信息不對稱問題。

二、 信號傳遞理論

信號傳遞理論以信息不對稱理論為基礎,是指交易活動中有資金需求的一方 主動向市場披露有關企業價值的各種信息,從而降低信息不對稱程度,使得投資 者在做投資決策時給予該企業更多的關注。在債券市場上,由于信息不對稱,發 債企業內部管理人員比市場投資者更了解有關企業未來的盈利能力、成長能力等 內部信息。根據逆向選擇理論,當市場上存在信息不對稱時,投資者無法有效區 分債券信用風險較低和較高的公司,因此只愿意以市場平均價格購買證券,這對 于,該價格要低于高價值企業的證券價格,因此為了解決這種不對稱情況,發債 主體管理人員會向市場投資者提供有關企業經營管理狀況的信息,向市場傳遞正 向的價值信號。投資者會根據企業提供的信息,合理評估其發展現狀和未來增長 潛力。

三、 違約風險理論

違約風險又稱信用風險,是指證券發行公司自身現金流無法覆蓋債務和利息 償還額度時,投資者面臨的資金無法收回的風險。因此,當投資者認為證券發行 方面臨較大的違約風險時,會要求較大的風險補償。在成熟的資本市場中,公司 的違約風險可通過主體評級進行衡量,第三方評級機構基于“公正客觀真實”原 則出具的評級報告可以合理衡量企業的信用風險。因此,證券發行主體信托評級 越高,投資者面臨的信用風險就越低,因此要求的風險補償也會降低。

四、 交易成本理論

交易成本理論最先由諾貝爾經濟學獎得主科斯(Coase,R.H.,1937)提出, 他認為企業存在是因為其能夠比市場更有效率、成本更低地配置資源。 Williamson ( 1975) 認為在人性因素與交易環境因素交互影響下,市場發生失 靈現象,導致交易困難。在債券市場上,資金需求方和投資者之間信息不對稱, 因此,雙方為促成買賣交易,會盡最大力度搜集一切有用的信息。而當交易某一 方自己去搜集這種信息時,會產生巨大的機會成本,且獲得的信息也不一定真實 有效,所以雙方都會傾向于尋找一個公正客觀的第三方機構委托這項任務。

第二節假設提出

一、信用評級對債券融資成本的影響

根據信息不對稱理論,債券投資者和債券發行主體,后者擁有遠多于前者的 各種信息,存在嚴重的信息不對稱問題。如果債券發行主體是上市公司,由于這 類公司財務信息被要求強制性披露,所以可以在一定程度上降低信息不對稱問題。 如果債券發行主體是非上市公司,此類企業核心財務信息只有公司管理層內部了 解,外部投資者無法在市場上獲得這些有效信息,在這種情況下投資者與發行方 之間的信息不對稱問題會變得更嚴重。信息不對稱問題的存在對于發行方和投資 者雙方都是不利的,對于投資者來說會使他們的資金投資風險上升,由于逆向選 擇問題的存在,投資者會要求較高的風險補償,這對于債券發行主體來說就意味 著較高的融資成本。因此雙方都有動力去主動解決信息不對稱問題,如投資者盡 最大努力搜集債券發行方市場上公開可得的相關信息,但根據交易成本理論,相 比較于投資者自己搜集信息所付出的機會成本,第三方服務機構可以成本更低效 率更高完成此類工作。同時,根據信號傳遞理論,債券發行主體會向市場主動披 露更多的傳遞企業價值信號的相關信息來降低這種信息不對稱以降低債券融資 成本。

信息不對稱以及交易成本等問題的存在,解釋了第三方信用評級機構出現的 經濟原因。作為專業的第三方服務機構,信用評級機構相比較投資者來說還有一 個巨大優勢,即擁有比投資者更專業更全面的專業知識,這有助于對發債公司信 用風險做出合理的評估。因此由第三方評級機構出具的評級報告可以有效降低市 場上的信息不對稱,可以作為投資者判斷債券各種風險情況的依據。

Ziebar and Reiter (1992)認為信用評級能夠向資本市場傳遞公司的經營 和財務信息,投資者會據此信息判斷投資風險和進行投資選擇。沈紅波、廖冠民 (2004)也認為信用評級機構可以為市場和投資者提供關于發債公司和債券的增 量信息,正向的增量信息降低了債券融資成本;并且這種增量信息隨著投資者與 發展主義之間的信息不對稱程度變化而變化。何平、金夢(2010)通過“真實利 息成本”模型回歸信用評級和其他因素對發債成本的影響程度,發現信用評級制 度能夠有效為投資者提供關于企業信用風險的相關信息,從而降低了市場上的信 息不對稱程度;因此,正向的信用評級降低了企業債券融資成本,負向的信用評 級提高了這種成本,兩者之間顯著負相關。

基于以上理論分析,本文提出第一個研宄假設,

H1:當其他條件相同時,發債主體的信用評級越高,其債券融資成本就越低。

二、 產權性質對債券融資成本的影響

根據交易成本理論,企業存在的本質原因是其能夠在一定范圍內比市場更有 效率成本配置資源。但在我國,國有企業的資金使用效率、資源利用率等水平明 顯低于民營企業,但由于其特殊的產權性質會不斷向市場傳遞債務有政府隱性兜 底不會違約的正向價值信號(林毅夫2004)。方紅星、施繼坤(2013) 1(3也發現 國有性質背景的公司,其債務具有政府隱性擔保的作用,這種隱性擔保作用可能 會使投資者忽視對上市公司信息質量的必要關注,因此其債務融資成本較低。

基于以上理論分析,本文提出第二個假設,

H2:當其他條件相同時,國有產權背景的企業其債券融資成本低于民營企業。

三、 產權性質在信用評級與債券融資成本關系中的調節作用

Fisher (1959)的債券定價模型表明,只要存在風險,發債主體就需通過更高 的溢價來對投資者進行補償,而債券的風險溢價取決于債券的信用風險和流動性 風險。高強(2013)也認為,在債券定價影響因素中,除了無風險利率外,投資

1QZiebar and Reiter (1992);沈紅波、廖冠民(2004);何平、金夢(2010);方紅星、施繼坤(2013)

者關注的首要因素是債券的信用風險。而信用評級能夠有效衡量發債企業的信用 風險,給投資者帶來投資參考(Agarwal、Hauwald 2012)。但根據林毅夫(2004), 方紅星、施繼坤(2013)等學者的研究發現,國有產權性質會向市場傳遞不會違 約的價值信號。因此國有產權背景因素明顯削弱了信用評級機構出具的評級報告 基于投資者的影響。當企業信用評級發生變化時,由于政府對國企債務的隱性兜 底作用,投資者在考慮其風險水平時,可能更會關注該企業的產權背景。若該企 業為國有產權背景企業,投資者可能會對其產生政府兜底其債務的預期,因此對 于信用評級指標的關注度降低。而若該企業為非國有產權背景企業,由于其債務 沒有任何隱性擔保,一旦信用評級發生變化,即代表這些企業的經營和財務信息 發生重大變動,因此對信用評級指標的變動十分敏感。從而對這些企業信用等級 的變化變得非常敏感。

基于以上分析,本文提出第三個假設:

H3:國有產權性質削弱了債券評級對債務融資成本的影響效應。

第一節信用評級與債券融資成本關系研究

國外學者主要從兩個方面論述信用評級與債券融資成本之間的關系,第一是 信用評級能降低資本市場的信息不對稱,從而降低債券的融資成本。如Ziebar and Reiter (1992)研究美國市場上的公司債券數據后發現,第三方評級機構對 債券相關風險因素衡量后給予的正向債券評級信息,能夠有效降低債券市場上的 信息不對稱,從而降低了債券融資成本。Agarwal和Hauwald(2012)通過對美國 債券市場發行的公司債券研究發現,信用評級機構能夠為市場和投資者提供關于 企業信用風險的信息,有效降低了資本市場上的信息不對稱情況,當這種有效信 息對公司來說是正面消息時,可以降低公司的發債成本。第二是信用評級調整會 影響債券收益率。從該角度出發,Hand(1992)研究發現,一旦標準普爾或穆迪等 評級機構調整公司的信用評級,公司己經發行的債券市場價格就會受到顯著影響, 而且還會影響公司在評級調整以后的債券融資成本。Manfred Steiner和 Volker (2001)研究了信用評級機構的“列入評級觀察名單”公告對于德國債券價 格的影響,發現負面的公告信息會給債券收益率帶來異常波動性。

信用評級是我國資本市場開放后從西方發達國家引進的金融制度,在國內發 展十分迅速,國內諸多學者從不同角度研究了信用評級對債券融資成本的影響關 系。首先,該制度能夠發揮效用最基礎的經濟學原理是它能夠有效緩解資本市場 上普遍存在的信息不對稱,降低投資者面臨的逆向選擇和道德風險問題。因此, 以下幾位學者就從該基本原理出發,研究我國的信用評級發展情況。何平、金夢 (2010)利用2007到2009年間的企業債券數據,通過“ITC”模型回歸信用評級 和其他因素對發債成本的影響程度,發現信用評級制度能夠有效為投資者提供關 于企業信用風險的相關信息,從而降低了市場上的信息不對稱程度;因此,正向 的信用評級降低了企業債券融資成本,負向的信用評級提高了這種成本,兩者之 間顯著負相關。沈紅波、廖冠民(2014)也從信息不對稱角度研究信用評級對債 券融資成本的影響關系,他選取2007-2012年發行的短期融資債券作為研究樣本, 發現信用評級機構可以為市場和投資者提供關于發債公司和發行債券的增量信 息,正向的增量信息降低了債券融資成本,負向的信息提高了這種成本;并且越 是投資者與公司之間的信息不對稱程度越高,該信息就越有用。但也有學者認為 中國的信用評級制度對于緩解信息不對稱降低債券融資成本問題沒有任何幫助, 寇宗來、盤宇章(2015)使用2008-2014年在銀行間市場和交易所市場發行的全 部企業債券和公司債券數據,回歸發現良好的信用評級水平顯著降低了債券融資 成本,但他又以各地區評級機構的競爭程度作為債券評級的工具變量重新進行回 歸分析,發現債券評級對債券融資成本的影響效應明顯降低,且在統計學意義上 也不顯著,因此作者認為中國的信用評級并沒有獲得市場認可的公信力,信用評 級調整對于債券成本沒有明顯影響。

還有很多學者從公司管理或其他制度視角分析信用評級在其中扮演的中介 作用。盧億辰(2013)選用2005年到2011年間上市公司發行的不同類型債券為樣 本,從擔保機制角度分析了信用評級對債券融資成本的影響;研宄結果發現信用 評級與債券融資成本之間是顯著負相關關系,擔保機制提高了發債主體信用評級 和債券信用評級,因此擔保機制能夠加強信用評級與債券融資成本之間的影響效 應。但也有學者對擔保機制在信用評級與債券融資成本之間的增強效應持有不同 意見,馬書云(2016)利用2007-2016年企業債券數據研究發現,一方面擔保機 制作為債券發行的增量信息提高了債券評級,因此間接降低了債券融資成本;但 另一方面,他認為債券市場上的擔保機制非常符合道德風險模型,即越傾向于采 用擔保措施的發債主體,其違約風險越高,由于信息不對稱,投資者會把這一信 息當作債券高信用風險的信號,較高的違約風險使得投資者要求更大的風險補償, 因此直接提高了債券融資成本;同時,作者通過實證回歸分析發現直接影響作用 要大于間接影響,因此相比較于債券市場上沒有擔保的債券,有擔保的債券評級 反而更低,從而增加了債券融資成本。

劉娥平,施燕平(2014)利用2007-2012年滬深上市公司發行的公司債券數 據,從公司盈余管理角度探討了信用評級與公司債券融資成本之間的關系,研究 發現,債券信用評級越高,融資成本越低,兩者顯著負相關,并且公司盈利能力 能夠通過影響信用評級進而影響到債券融資成本,因此在首次信用評級之前公司 管理層有強烈的動機進行盈余管理,但是信用評級之后公司盈余管理就開始持續 下降;考慮到投資者對公司盈余管理行為產生的負面預期,作者把盈余管理與信 用評級的交互項納入模型框架,發現盈余管理行為削弱了信用評級對債券融資成 本的影響作用。同樣是這兩位學者,施燕平、劉娥平(2018)選取2007-2013 年中國A股上市公司發行的公司債券數據,通過事件研究法考察公司獲得首次信 用評級前后資本結構調整情況,從公司的資本結構角度研究信用評級對債券融資 成本的影響;研究結果表明公司的資本結構會顯著影響信用評級,即在評級之前, 資產負債率下降越多,越容易獲得高信用評級,通過信用評級的這種中介作用, 發債主體的這種目的性的資本結構調整策略對債券融資成本產生顯著正向影響。

杜晶、李筱婧(2015)使用我國2009-2013年期間上市公司發行的公司債數 據,從公司內部控制角度探究了信用評級對債券融資成本的影響關系;作者認為, 內部控制質量較好的公司從兩個角度降低了債券融資成本,第一個角度是內部控 制質量直接影響債券融資成本,第二個角度是公司內部控制質量對其發行的債券 信用評級產生影響,并以此為路徑間接影響了債券融資成本。和上一位學者研究 角度類似,李新(2016)選取2007到2014年公司債數據,從公司治理角度分析 兩者之間關系,得出債券信用評級越高,其融資成本越低即兩者顯著負相關的結 論,并且公司治理情況加強了這種影響效應,因此從投資者角度關注公司治理情 況對于減少債券市場信息不對稱具有重要意義。

第二節產權性質與債券融資成本關系研究

在產權性質對債券融資成本關系研究上,國外學者大都意見一致,即國有產 權背景降低了融資成本。Kornai (1980)指出預算軟約束現象普遍存在于社會經 濟范圍,他認為政府對國有企業的隱性兜底,使得國有企業往往能夠得到政府較 多的政策和融資服務,因此,國有產權性質的企業能夠以較低的成本獲取資金。 Allen (2005)認為,國有產權背景的公司,與政府有著隱性的聯系,當其在債 券市場上融資時,投資者會產生政府擔保債務的預期,因此其融資成本就會相對 較低。Faccio等(2006)研究發現債券能否順利發行取決于發債主體的信用風 險水平,即其能否如期償還債務本息,而國企產權的特殊背景性質為企業償還債 務提供了一種隱性兜底作用,這就使國有產權性質發債主體能夠以較低成本獲得 融資。

中國市場上,國有企業的數量、規模、以及在各種行業領域的重要性,都是 國外不能相比的。因此,相對于國外學者,國內學者對該問題的研究成果更為豐 富。通過梳理相關文獻發現,國內目前對兩者之間影響關系的研究可分為兩個方 面。

第一方面,是產權性質對債券融資成本的直接影響。林毅夫(2004)認為國 有企業的經營活動不是以盈利為目的不斷擴大股東價值的純粹的市場行為,而是 更多的受政府支配在某些國民經濟重要領域占據支配地位,因此,當國有企業因 管理經營不好使得現金流無法覆蓋債務時,其產權性質背景使得政府有很大概率 行政干預債務問題處理。李廣和劉力(2009)選取2002到2007年民營上市公司 財務數據,研究發現我國民營上市公司與國有上市公司相比,承擔了較高的債券 融資成本。和李廣。劉力(2⑻9)研究結論類似,魏志華等(2012)選取2006-2011 年民營上市公司財務數據,發現民營上市企業的債券成本高于國有上市企業,但 同時,當市場金融環境良好時,兩者之間的融資成本差異變小。方紅星、施繼坤 (2013)利用2007—2011年間A股上市公司發行的公司債樣本,研究發現國有 產權背景的企業的債務有政府的隱性兜底,這種隱性擔保作用可能會使投資者忽 視對上市公司信息質量的必要關注,因此其債務融資成本較低。陳矜,劉芳蓓 (2019)利用2012到2017年滬深兩市A股主板上市公司發行的公司債數據,通 過實證研究發現發行債券的公司由于產權性質的差異,其面臨的債券融資條件不 同,與非國有公司相比,國有公司的債券融資成本更低。

第二方面是產權性質在其他財務或者制度因素與債券融資成本之間影響關 系的調節作用,國有企業基于其政府隱性擔保的優勢,在融資過程中能夠削弱投 資者對發債公司相關經營或財務信息的關注,降低了融資成本。馬書云(2016) 選用2007年到2016年間債券市場發行的公司債為樣本,分析債券擔保對融資成 本的影響;最后發現,國有產權背景的特殊性質,使得投資者并不能充分認識國 有企業的違約風險,因而與民營企業相比,國有企業的擔保措施更容易提升債券 信用評級,降低債券融資成本。趙遠方(2017)利用廣義最小二乘法對2007到 2015年A股929家上市公司樣本數據進行實證分析,發現當其他條件一定時, 上市公司中國有產權背景的企業債券融資成本遠低于民營企業,并且宏觀經濟形 勢對兩者之間的關系起到正向調節作用,即當整體經濟情況發展良好時,國有背 景企業的債券融資成本會進一步降低。單通(2018)利用2013-2017年發行的企 業債券為樣本,分析會計穩健性與債券融資成本之間的影響關系和路徑,并探討 企業產權性質對兩者之間關系的調節作用;作者發現,發債公司會計穩健性與債 券融資成本之間呈現顯著的負相關關系,但把產權性質變量放入模型框架中考慮 后,兩者之間的這種負相關影響效應減弱了,國有產權背景會使得投資者降低對 企業會計穩健性的關注程度,國有背景企業的這種負相關關系效應遠低于民營企 業。胡萍(2018)選取2009-2016年間A股上市公司為樣本數據,探討企業社會 責任披露對債券融資成本的影響關系,以及產權背景的調節效應;研究發現,披 露企業社會責任的上市公司,其發債成本低于那些沒有披露的企業,并且隨著披 露水平越高,與債券融資成本之間的這種負相關關系就越明顯,但是國有產權背 景削弱了兩者之間的負相關關系,對兩者之間的負相關關系起到一個正向的調節 作用。何吾潔(2019)以信號傳遞理論作為分析基礎,使用2016年我國綠色債 券樣本,研究媒體關注報道與債券融資成本之間的關系;研究結果表明,媒體報 道程度越高的公司,其債券融資成本越低,但這種效應在國有產權企業中被削弱。

第三節債券融資成本其他影響因素研究

田圓圓(2013)篩選我國2007-2011年企業債券數據,研究債券價格的影響 因素,研究發現企業資產規模越大,其抗風險能力越強,信用風險較低,因此投 資者要求較低的風險補償,因此公司資產規模越大,其債券融資成本就越低。汪 志鵬(2015)選取2007-2013年我國發行的公司債券為樣本,研究債券成本的影 響因素,他發現,公司資產規模越大,在金融市場上的公信力就越強,公司自身 的現金流以及憑借大體量資產規模從銀行或者其他金融機構獲得的貸款,都是其 償債能力的保證,因此資產規模與債券資本成本之間負相關。

Baxter and Gragg (1970)發現企業資產負債率越高,陷入財務危機和破產 危機的概率就越大,其債務信用風險也會大大增加,因此投資者在進行投資選擇 時需要高負債率企業給予較高的風險補償。晏艷陽和劉鵬飛(2014)使用2011 一2013年發行的公司債券的月度數據,研究發現資產負債率與公司債券融資成 本是正相關關系,即公司資產負債率越高,債券融資成本也就越大。而姚菲(2012) 以研究2⑻4-2010年非金融類上市公司數據,發現我國上市公司的資產負債率 與債務融資成本之間呈負相關關系。

Minnis (2011),Dina (2016)等都認為公司盈利能力越強,其債券融資成 本越低,兩者之間呈顯著負相關關系。閆東玲,鄭依琳(2019)選取2008-2017 年滬深交易所公司債數據,研究公司盈利能力與債券收益率之間的關系及其傳導 機制,研究結果表面:公司盈利能力與債券收益率之間有顯著的負相關關系,具 體表現為,公司盈利能力越強,其發行的債券收益率越低,即債券融資成本越低。 黃嘉伶,欒曉莉(2019)選取我國滬深上市公司發行的綠色公司債數據,運用多 元回歸分析檢驗其債券融資成本影響因素,研究結果發現綠色公司債券發行主體 的盈利能力與綠色公司債券融資成本呈顯著負相關關系。

第四節文獻述評

從前面文獻梳理部分可以看出,國內外關于產權性質對于債券融資成本的影 響關系研究結論基本一致,即國有產權背景可以顯著降低債券融資成本。但對于 信用評級與債券融資成本的關系研宄中,沒有得出一致的結論。因此,我們有必 要去結合更多的樣本數據去研究信用評級對于債券融資成本的影響關系。同時通 過梳理也發現國內學者從不同角度分析了債券評級對債券融資成本的影響,如信 息不對稱角度、擔保制度角度、盈余管理和公司治理角度等,但從產權性質角度 考察兩者之間的影響關系的研究相對來說還較少。而從以上綜述可知,產權背景 也是影響債券融資成本的重要因素之一。根據馬書云(2016)等人研究結論,國 有背景產權的隱性擔保作用會使得投資者忽略市場上債券發行的信用風險以及 其他風險因素。高強(2013)研究結果顯示,在不考慮無風險利率的情況下,債 券定價的首要因素是債券的信用風險。因此在中國債券市場不斷市場化改革的推 進過程中,我們有必要研究,在專業第三方機構合理評估債券的信用風險而給出 相應的評級水平之后,產權性質這一因素會對兩者之間的影響關系起到怎樣的作 用。

第三章理論分析與研究假設

第一節理論分析

一、 信息不對稱理論

信息不對稱理論駁了斯密那只著名的“看不見的手”的理論,認為市場并不 是萬能的。該理論認為,在市場交易中,由于買賣雙方信息不對稱,供給和需求 并不能達到完美的均衡,即市場上存在交易成本。

信息不對稱是金融市場的一個重要特征,是指交易的一方對另一方缺乏充分 的了解,并影響其在交易中做出正確的決策(米什金)。金融市場上主要存在 兩種柄息不對稱,一種是事前伯息不對稱,即逆向選擇問題;另一種是事后的柄 息不對稱,即道德風險問題。逆向選擇理論認為,當金融市場存在信息不對稱時, 投資者無法有效區分債券信用風險較低和較高的公司,因此只愿意以市場平均價 格購買證券,這時,好公司就會知道自己的證券價值被低估了,因此不愿意以這 種價格達成交易。而這個平均價格要大于差公司的證券價值,因此此時愿意向投 資者出售證券的只有差的公司。因此逆向選擇問題使得市場上證券交易量萎縮。 針對逆向選擇問題的解決方法,一般有兩種,第一種的由第三方個人或者機構來 搜集雙方信息以促成交易,第二種是政府強制性要求信息披露。事后不對稱是道 德風險問題,道德風險理論認為,證券發行者有掩蓋信息和從事對投資者不利的 活動的動力。委托代理理論便是道德風險的一種類型,信息不對稱的存在使得公 司所有者無法全面知曉公司管理層的行為,因此無法防止管理層進行浪費新開支 或者過度投資。

債券市場上存在債券投資者和債券發行方的信息不對稱,因此為對債券進行 合理定價,便引入第三方評級機構提供增量信息來緩解信息不對稱問題。

二、 信號傳遞理論

信號傳遞理論以信息不對稱理論為基礎,是指交易活動中有資金需求的一方 主動向市場披露有關企業價值的各種信息,從而降低信息不對稱程度,使得投資 者在做投資決策時給予該企業更多的關注。在債券市場上,由于信息不對稱,發 債企業內部管理人員比市場投資者更了解有關企業未來的盈利能力、成長能力等 內部信息。根據逆向選擇理論,當市場上存在信息不對稱時,投資者無法有效區 分債券信用風險較低和較高的公司,因此只愿意以市場平均價格購買證券,這對 于,該價格要低于高價值企業的證券價格,因此為了解決這種不對稱情況,發債 主體管理人員會向市場投資者提供有關企業經營管理狀況的信息,向市場傳遞正 向的價值信號。投資者會根據企業提供的信息,合理評估其發展現狀和未來增長 潛力。

三、 違約風險理論

違約風險又稱信用風險,是指證券發行公司自身現金流無法覆蓋債務和利息 償還額度時,投資者面臨的資金無法收回的風險。因此,當投資者認為證券發行 方面臨較大的違約風險時,會要求較大的風險補償。在成熟的資本市場中,公司 的違約風險可通過主體評級進行衡量,第三方評級機構基于“公正客觀真實”原 則出具的評級報告可以合理衡量企業的信用風險。因此,證券發行主體信托評級 越高,投資者面臨的信用風險就越低,因此要求的風險補償也會降低。

四、 交易成本理論

交易成本理論最先由諾貝爾經濟學獎得主科斯(Coase,R.H.,1937)提出, 他認為企業存在是因為其能夠比市場更有效率、成本更低地配置資源。 Williamson ( 1975) 認為在人性因素與交易環境因素交互影響下,市場發生失 靈現象,導致交易困難。在債券市場上,資金需求方和投資者之間信息不對稱, 因此,雙方為促成買賣交易,會盡最大力度搜集一切有用的信息。而當交易某一 方自己去搜集這種信息時,會產生巨大的機會成本,且獲得的信息也不一定真實 有效,所以雙方都會傾向于尋找一個公正客觀的第三方機構委托這項任務。

第二節假設提出

一、信用評級對債券融資成本的影響

根據信息不對稱理論,債券投資者和債券發行主體,后者擁有遠多于前者的 各種信息,存在嚴重的信息不對稱問題。如果債券發行主體是上市公司,由于這 類公司財務信息被要求強制性披露,所以可以在一定程度上降低信息不對稱問題。 如果債券發行主體是非上市公司,此類企業核心財務信息只有公司管理層內部了 解,外部投資者無法在市場上獲得這些有效信息,在這種情況下投資者與發行方 之間的信息不對稱問題會變得更嚴重。信息不對稱問題的存在對于發行方和投資 者雙方都是不利的,對于投資者來說會使他們的資金投資風險上升,由于逆向選 擇問題的存在,投資者會要求較高的風險補償,這對于債券發行主體來說就意味 著較高的融資成本。因此雙方都有動力去主動解決信息不對稱問題,如投資者盡 最大努力搜集債券發行方市場上公開可得的相關信息,但根據交易成本理論,相 比較于投資者自己搜集信息所付出的機會成本,第三方服務機構可以成本更低效 率更高完成此類工作。同時,根據信號傳遞理論,債券發行主體會向市場主動披 露更多的傳遞企業價值信號的相關信息來降低這種信息不對稱以降低債券融資 成本。

信息不對稱以及交易成本等問題的存在,解釋了第三方信用評級機構出現的 經濟原因。作為專業的第三方服務機構,信用評級機構相比較投資者來說還有一 個巨大優勢,即擁有比投資者更專業更全面的專業知識,這有助于對發債公司信 用風險做出合理的評估。因此由第三方評級機構出具的評級報告可以有效降低市 場上的信息不對稱,可以作為投資者判斷債券各種風險情況的依據。

Ziebar and Reiter (1992)認為信用評級能夠向資本市場傳遞公司的經營 和財務信息,投資者會據此信息判斷投資風險和進行投資選擇。沈紅波、廖冠民 (2004)也認為信用評級機構可以為市場和投資者提供關于發債公司和債券的增 量信息,正向的增量信息降低了債券融資成本;并且這種增量信息隨著投資者與 發展主義之間的信息不對稱程度變化而變化。何平、金夢(2010)通過“真實利 息成本”模型回歸信用評級和其他因素對發債成本的影響程度,發現信用評級制 度能夠有效為投資者提供關于企業信用風險的相關信息,從而降低了市場上的信 息不對稱程度;因此,正向的信用評級降低了企業債券融資成本,負向的信用評 級提高了這種成本,兩者之間顯著負相關。

基于以上理論分析,本文提出第一個研宄假設,

H1:當其他條件相同時,發債主體的信用評級越高,其債券融資成本就越低。

二、 產權性質對債券融資成本的影響

根據交易成本理論,企業存在的本質原因是其能夠在一定范圍內比市場更有 效率成本配置資源。但在我國,國有企業的資金使用效率、資源利用率等水平明 顯低于民營企業,但由于其特殊的產權性質會不斷向市場傳遞債務有政府隱性兜 底不會違約的正向價值信號(林毅夫2004)。方紅星、施繼坤(2013) 1(3也發現 國有性質背景的公司,其債務具有政府隱性擔保的作用,這種隱性擔保作用可能 會使投資者忽視對上市公司信息質量的必要關注,因此其債務融資成本較低。

基于以上理論分析,本文提出第二個假設,

H2:當其他條件相同時,國有產權背景的企業其債券融資成本低于民營企業。

三、 產權性質在信用評級與債券融資成本關系中的調節作用

Fisher (1959)的債券定價模型表明,只要存在風險,發債主體就需通過更高 的溢價來對投資者進行補償,而債券的風險溢價取決于債券的信用風險和流動性 風險。高強(2013)也認為,在債券定價影響因素中,除了無風險利率外,投資

1QZiebar and Reiter (1992);沈紅波、廖冠民(2004);何平、金夢(2010);方紅星、施繼坤(2013)

者關注的首要因素是債券的信用風險。而信用評級能夠有效衡量發債企業的信用 風險,給投資者帶來投資參考(Agarwal、Hauwald 2012)。但根據林毅夫(2004), 方紅星、施繼坤(2013)等學者的研究發現,國有產權性質會向市場傳遞不會違 約的價值信號。因此國有產權背景因素明顯削弱了信用評級機構出具的評級報告 基于投資者的影響。當企業信用評級發生變化時,由于政府對國企債務的隱性兜 底作用,投資者在考慮其風險水平時,可能更會關注該企業的產權背景。若該企 業為國有產權背景企業,投資者可能會對其產生政府兜底其債務的預期,因此對 于信用評級指標的關注度降低。而若該企業為非國有產權背景企業,由于其債務 沒有任何隱性擔保,一旦信用評級發生變化,即代表這些企業的經營和財務信息 發生重大變動,因此對信用評級指標的變動十分敏感。從而對這些企業信用等級 的變化變得非常敏感。

基于以上分析,本文提出第三個假設:

H3:國有產權性質削弱了債券評級對債務融資成本的影響效應。

第四章數據來源與模型設計

第一節研究設計

一、樣本選取與數據來源

在我國,公司債券與企業債券的發行程序和定價程序完全不同,公司債券才 是真正意義上符合市場化要求的債券。王國剛(2007) 認為企業債券實質上是 政府債券,而不是真正意義上的公司債券,要發展公司債券市場,必須把公司債券 與企業債券分離,形成不同的發行體系和監管制度。因此,將公司債券和企業債 券放在一起研究是不合理的。同時,2007年證監會《公司債券發行試點辦法》規 定了“經資信評級機構評級,債券信用級別良好”的公司才可發行公司債,也就 是說,每只公司債券都有與之對應的信用評級。

因此,結合以上分析,本文從東方財經數據庫選取2011-2018年發行的公司 債券作為研究樣本(包括同一公司發行的多期債券)。

在樣本選擇時,進行了如下篩選:

1、 本文研究的是不同產權背景下信用評級對債券融資成本的影響,探討產 權性質在金融市場上導致的融資效率的扭曲,在這樣一個背景下,上市公司在發 債企業中最具有代表性,且財務數據公開可得,因此本文只選取上市公司發行的 債券進行研究。

2、 剔除ST類公司和金融類公司發行的債券樣本,因為金融類上市公司在資 產規模、負債水平等方面與非金融類上市公司都有較大的差異性。

3、 在債券特征方面,本文使用的是債券發行時向市場公布的相關信息;在 公司特征方面,考慮到滯后性問題,本文使用發債前一年該公司的財務數據進行 匹配,并刪去缺失數據。

4、 產權性質最重要的區分是民企和國企,且A股上市公司大多數都為此兩類 企業,因此剔除產權性質為外資企業、集體企業和公眾企業的上市公司。

經過篩選,最后確定了窗口期為2011-2018年A股市場發行的1110只公司 債樣本,并對樣本主要變量做1%的縮尾處理。本文主要允許EXCEL軟件和SPAS 軟件對數據進行整理計算和回歸分析。

第二節變量意義

一、 被解釋變量

在對債券融資成本做變量指標衡量時,目前國內外共有多種主流方式。Hsueh、 Chandy(1989)使用凈利息成本(NIC模型)衡量債券融資成本;JunPeng(2002), 何平、金夢(2010)選取真實利息成本(TIC模型)作為發債成本衡量指標;

Simonsen和Robbins(2003)以內部融資利率和真實利息成本的差值解釋債 券發行成本;還有學者如耿得科(2018),王雄元(2013)等直接使用債券發行 時票面利率來衡量債券成本;有些學者如齊岳、楚金輝(2018),寇宗來、盤宇 章(2015)認為債券票面利率指標沒有把同時期基準利率放入模型框架中,這樣 得到的債券成本有太多宏觀波動因素,因此使用信用利差(債券發行時票面利率 與同時期同期限國債基準利率差值)指標來衡量債券成本,這一指標目前已成為 債券融資成本的主流計價方式。

借鑒大多數學者文獻中的做法,本文選取信用利差(Cost)作為被解釋變量 來衡量債券融資成本。

C0ST=R-r

其中R為債券票面利率,r為同時期同期限的國債利率。在對被解釋變量數 據的處理上,本文整理了每只債券的票面利率信息,并根據債券上市日期在東財 數據庫中搜集到了同日期同期限的基準國債利率,兩者相減得到信用利差。

二、 解釋變量

本文的核心解釋變量是信用評級(CR)。目前,國內外己有文獻中共有兩種 衡量信用評級的方式。第一種使用債券信用評級,如張婷(2015),李新(2016) 等。第二種方式是主體信用評級,相關學者有沈紅波、李嬌佳(2019),李亞平、 黃澤民(2017)等。還有學者將債券信用評級與主體信用評級兩種指標放在一起 進行回歸分析,如施燕平、劉娥平(2018),王雄元(2013) 等。本文使用債券 信用評級這一指標作為解釋變量來進行論文主體部分的回歸分析,把主體信用評 級作為替代變量進行最后的穩健性檢驗。

在信用評級指標的賦值方面,主要有兩種方式。第一種是按評級高低進行序 數賦值,這一賦值方法也被大部分文獻采用;第二章是虛擬變量賦值,具體來說 就是把最高評級AAA賦值為1,其他等級賦值為0,或者把樣本中最低評級賦值 為0,其他等級賦值為1。本文參考大多數學者的做法,使用序數賦值。在統計 本文全體1100只公司債樣本數據中,發現共有四個信用等級,AAA、AA+、AA和

第一節研究設計

一、樣本選取與數據來源

在我國,公司債券與企業債券的發行程序和定價程序完全不同,公司債券才 是真正意義上符合市場化要求的債券。王國剛(2007) 認為企業債券實質上是 政府債券,而不是真正意義上的公司債券,要發展公司債券市場,必須把公司債券 與企業債券分離,形成不同的發行體系和監管制度。因此,將公司債券和企業債 券放在一起研究是不合理的。同時,2007年證監會《公司債券發行試點辦法》規 定了“經資信評級機構評級,債券信用級別良好”的公司才可發行公司債,也就 是說,每只公司債券都有與之對應的信用評級。

因此,結合以上分析,本文從東方財經數據庫選取2011-2018年發行的公司 債券作為研究樣本(包括同一公司發行的多期債券)。

在樣本選擇時,進行了如下篩選:

1、 本文研究的是不同產權背景下信用評級對債券融資成本的影響,探討產 權性質在金融市場上導致的融資效率的扭曲,在這樣一個背景下,上市公司在發 債企業中最具有代表性,且財務數據公開可得,因此本文只選取上市公司發行的 債券進行研究。

2、 剔除ST類公司和金融類公司發行的債券樣本,因為金融類上市公司在資 產規模、負債水平等方面與非金融類上市公司都有較大的差異性。

3、 在債券特征方面,本文使用的是債券發行時向市場公布的相關信息;在 公司特征方面,考慮到滯后性問題,本文使用發債前一年該公司的財務數據進行 匹配,并刪去缺失數據。

4、 產權性質最重要的區分是民企和國企,且A股上市公司大多數都為此兩類 企業,因此剔除產權性質為外資企業、集體企業和公眾企業的上市公司。

經過篩選,最后確定了窗口期為2011-2018年A股市場發行的1110只公司 債樣本,并對樣本主要變量做1%的縮尾處理。本文主要允許EXCEL軟件和SPAS 軟件對數據進行整理計算和回歸分析。

第二節變量意義

一、 被解釋變量

在對債券融資成本做變量指標衡量時,目前國內外共有多種主流方式。Hsueh、 Chandy(1989)使用凈利息成本(NIC模型)衡量債券融資成本;JunPeng(2002), 何平、金夢(2010)選取真實利息成本(TIC模型)作為發債成本衡量指標;

Simonsen和Robbins(2003)以內部融資利率和真實利息成本的差值解釋債 券發行成本;還有學者如耿得科(2018),王雄元(2013)等直接使用債券發行 時票面利率來衡量債券成本;有些學者如齊岳、楚金輝(2018),寇宗來、盤宇 章(2015)認為債券票面利率指標沒有把同時期基準利率放入模型框架中,這樣 得到的債券成本有太多宏觀波動因素,因此使用信用利差(債券發行時票面利率 與同時期同期限國債基準利率差值)指標來衡量債券成本,這一指標目前已成為 債券融資成本的主流計價方式。

借鑒大多數學者文獻中的做法,本文選取信用利差(Cost)作為被解釋變量 來衡量債券融資成本。

C0ST=R-r

其中R為債券票面利率,r為同時期同期限的國債利率。在對被解釋變量數 據的處理上,本文整理了每只債券的票面利率信息,并根據債券上市日期在東財 數據庫中搜集到了同日期同期限的基準國債利率,兩者相減得到信用利差。

二、 解釋變量

本文的核心解釋變量是信用評級(CR)。目前,國內外己有文獻中共有兩種 衡量信用評級的方式。第一種使用債券信用評級,如張婷(2015),李新(2016) 等。第二種方式是主體信用評級,相關學者有沈紅波、李嬌佳(2019),李亞平、 黃澤民(2017)等。還有學者將債券信用評級與主體信用評級兩種指標放在一起 進行回歸分析,如施燕平、劉娥平(2018),王雄元(2013) 等。本文使用債券 信用評級這一指標作為解釋變量來進行論文主體部分的回歸分析,把主體信用評 級作為替代變量進行最后的穩健性檢驗。

在信用評級指標的賦值方面,主要有兩種方式。第一種是按評級高低進行序 數賦值,這一賦值方法也被大部分文獻采用;第二章是虛擬變量賦值,具體來說 就是把最高評級AAA賦值為1,其他等級賦值為0,或者把樣本中最低評級賦值 為0,其他等級賦值為1。本文參考大多數學者的做法,使用序數賦值。在統計 本文全體1100只公司債樣本數據中,發現共有四個信用等級,AAA、AA+、AA和

AA-,因此本文賦值方式是由低到高分別賦值2345, AAA賦值為5, AA+賦值為4, AA賦值為3,AA-賦值為2。

三、 調節變量

本文研究的是信用評級與債券融資成本之間的關系,并將產權性質(State) 作為調節變量加入模型研究不同所有權性質下兩者之間的關系。梳理相關文獻發 現,目前有兩者方式衡量產權性質。第一種是直接看公司第一大股東性質,國企 背景賦值為1,民企背景賦值為0,大多數學者如方紅星(2013)、齊岳、楚金輝 (2018)等都是使用這種賦值方式。第二種是收集發債主體國有股持股比例,以 百分數計量,如單通(2018)等,但這種方法對于數據的處理要求過于嚴格繁瑣。 因此,大多數學者對于產權性質指標的衡量都是使用1和0賦值處理。

本文參考大多數文獻的做法,對公司產權性質(State)進行虛擬變量處理, 若發債公司的第一大股東為中央或者地方政府,則賦值為1,若為民營企業背景 則賦值為0。

四、 控制變量

借鑒閆東玲、鄭依琳(2019),施燕平、劉娥平(2018)、張婷(2016)等學 者使用的控制變量指標,本文從兩個角度選取該指標。第一個角度是公司信息, 選取公司規模(Size-E)、公司資本結構(LEV)盈利能力(R0E)三個財務指標。 第二個角度是債券信息,選取債券發行規模(Size-B)、發行期限(Mat)、發行 是否有擔保(Secure)三個指標。

1. 公司規模(Size-E),該變量選取債券上市時的資產規模數據。施燕平、 劉娥平(2018),汪志鵬(2015)等學者認為,公司資產規模越大,其在金融市 場上的公信力就越強,公司自身的現金流以及憑借大體量資產規模從銀行或者其 他金融機構獲得的貸款,都是其償債能力的保證。參考以上學者的方法,對該變 量數據做自然對數處理。本文和前述文獻一樣,預期公司規模與債券融資成本負 相關。

2. 公司資本結構,用發債發行前一會計年度期末資產負債率衡量,記為LEV。 施燕平、劉娥平(2018)認發債公司在獲得信用評級之前有目的的降低資產負債 率會獲得較高的信用評級,通過信用評級的中介作用,債券融資成本降低。其他 學者如楊義(2018)等普遍認為資產負債率財務指標能有效衡量企業償債能力, 資產負債率較高的公司,其面臨的財務風險和破產風險越大,因此,債券投資者 會要求較高的風險補償。因此,結合以上學者分析,本文預期資產負債率(LEV) 與債券發行成本負相關。

3. 盈利能力,用公司發債前一年的年度凈資產收益率衡量,記為R0E。閆 東玲、鄭依琳(2019)認為債券市場中投資者最為關注的就是債券的信用風險,

三、 調節變量

本文研究的是信用評級與債券融資成本之間的關系,并將產權性質(State) 作為調節變量加入模型研究不同所有權性質下兩者之間的關系。梳理相關文獻發 現,目前有兩者方式衡量產權性質。第一種是直接看公司第一大股東性質,國企 背景賦值為1,民企背景賦值為0,大多數學者如方紅星(2013)、齊岳、楚金輝 (2018)等都是使用這種賦值方式。第二種是收集發債主體國有股持股比例,以 百分數計量,如單通(2018)等,但這種方法對于數據的處理要求過于嚴格繁瑣。 因此,大多數學者對于產權性質指標的衡量都是使用1和0賦值處理。

本文參考大多數文獻的做法,對公司產權性質(State)進行虛擬變量處理, 若發債公司的第一大股東為中央或者地方政府,則賦值為1,若為民營企業背景 則賦值為0。

四、 控制變量

借鑒閆東玲、鄭依琳(2019),施燕平、劉娥平(2018)、張婷(2016)等學 者使用的控制變量指標,本文從兩個角度選取該指標。第一個角度是公司信息, 選取公司規模(Size-E)、公司資本結構(LEV)盈利能力(R0E)三個財務指標。 第二個角度是債券信息,選取債券發行規模(Size-B)、發行期限(Mat)、發行 是否有擔保(Secure)三個指標。

1. 公司規模(Size-E),該變量選取債券上市時的資產規模數據。施燕平、 劉娥平(2018),汪志鵬(2015)等學者認為,公司資產規模越大,其在金融市 場上的公信力就越強,公司自身的現金流以及憑借大體量資產規模從銀行或者其 他金融機構獲得的貸款,都是其償債能力的保證。參考以上學者的方法,對該變 量數據做自然對數處理。本文和前述文獻一樣,預期公司規模與債券融資成本負 相關。

2. 公司資本結構,用發債發行前一會計年度期末資產負債率衡量,記為LEV。 施燕平、劉娥平(2018)認發債公司在獲得信用評級之前有目的的降低資產負債 率會獲得較高的信用評級,通過信用評級的中介作用,債券融資成本降低。其他 學者如楊義(2018)等普遍認為資產負債率財務指標能有效衡量企業償債能力, 資產負債率較高的公司,其面臨的財務風險和破產風險越大,因此,債券投資者 會要求較高的風險補償。因此,結合以上學者分析,本文預期資產負債率(LEV) 與債券發行成本負相關。

3. 盈利能力,用公司發債前一年的年度凈資產收益率衡量,記為R0E。閆 東玲、鄭依琳(2019)認為債券市場中投資者最為關注的就是債券的信用風險,

公司盈利水平的變動會通過債券的信用風險傳導來影響債券融資成本,具體表現 為公司盈利能力越強,其債券融資成本越低。因此,本文預期盈利能力與債券融 資成本負相關。

4. 債券發行規模(Size-B)。方紅星、施繼坤(2013)認為債券發行規模越 大,意味發債主體實力越強,其流動性和償債能力較強,給予市場強烈的信用預 期,因此投資者會要求較低的風險補償。但也有學者認為,如張婷(2016)等, 當債券發行規模過大時,發債公司面臨較大的營銷壓力,償債風險可能會變大, 因此投資者會要求高的票面利率。因此,債券發行規模與債券融資成本之間的關 系不能確定。借鑒上述兩位學者的做法,本文對債券發行規模取自然對數處理。

5. 發行期限(Mat)。公司債券一般包括1、3、5、7、10、15年期,本文對 該變量直接以發行年度取值。高強(2013)認為在債券定價的影響因素中,除了 無風險利率,投資者最關心的就是債券的信用風險和流動性風險;在流動性風險 的各種考慮指標中,債券發行期限對債券價格影響最大。因此本文預期債券發行 期限越長,公司債券融資成本越高,兩者之間正相關關系。

6. 發行擔保(Secure)。馬書云(2016)認為,擔保機制在債券市場中符合 道德風險模型,即當發債公司違約率越高越傾向于選擇擔保來保證債券順利發行, 較高的違約風險使得投資者要求較大的風險補償,因此有擔保的債券其融資成本 反而會越高。基于上述分析,本文預期有擔保的公司債券,其融資成本大于沒有 擔保的債券。參考馬書云(2016)等學者的處理方法,對該控制變量作虛擬變量 處理,債券發行有擔保時該變量賦值為1,沒有擔保時賦值為0。

本文相關變量定義如下表1所示:

4. 債券發行規模(Size-B)。方紅星、施繼坤(2013)認為債券發行規模越 大,意味發債主體實力越強,其流動性和償債能力較強,給予市場強烈的信用預 期,因此投資者會要求較低的風險補償。但也有學者認為,如張婷(2016)等, 當債券發行規模過大時,發債公司面臨較大的營銷壓力,償債風險可能會變大, 因此投資者會要求高的票面利率。因此,債券發行規模與債券融資成本之間的關 系不能確定。借鑒上述兩位學者的做法,本文對債券發行規模取自然對數處理。

5. 發行期限(Mat)。公司債券一般包括1、3、5、7、10、15年期,本文對 該變量直接以發行年度取值。高強(2013)認為在債券定價的影響因素中,除了 無風險利率,投資者最關心的就是債券的信用風險和流動性風險;在流動性風險 的各種考慮指標中,債券發行期限對債券價格影響最大。因此本文預期債券發行 期限越長,公司債券融資成本越高,兩者之間正相關關系。

6. 發行擔保(Secure)。馬書云(2016)認為,擔保機制在債券市場中符合 道德風險模型,即當發債公司違約率越高越傾向于選擇擔保來保證債券順利發行, 較高的違約風險使得投資者要求較大的風險補償,因此有擔保的債券其融資成本 反而會越高。基于上述分析,本文預期有擔保的公司債券,其融資成本大于沒有 擔保的債券。參考馬書云(2016)等學者的處理方法,對該控制變量作虛擬變量 處理,債券發行有擔保時該變量賦值為1,沒有擔保時賦值為0。

本文相關變量定義如下表1所示:

| 變量 | 變量標識 | 變量定義 | 衡量方法 | 預期 |

|

被解釋 變量 |

COST | 債券融資成本 | 票面利率-同時期同期限國債利率 | |

|

解釋 變量 |

CR-B | 債券信用評級 | AA-、AA、AA+、AAA 分別賦值為 2345 | - |

| STATE | 產權性質 | 國有企業賦值為1,民營企業賦值為0 | - | |

| SIZE-E | 公司規模 | 債券發行時公司資產規模 | - | |

| 控制變 | LEV | 資產負債率 | 債券發行上一會計年度期末 總負債/期末總資產 | + |

| ROE | 凈資產收益率 | 債券發行上一年度凈資產收益率 | - | |

| 量 | SIZE-B | 債券發行規模 | 債券發行額度取對數處理 | 不定 |

| MAT | 債券發行期限 | 債券期限年度數 | + | |

| SECURE | 發行有無擔保 | 有擔保賦值為1,沒有擔保賦值為0 | + |

第三節模型設計

本文研究的主題是債券信用評級對債券融資成本的影響關系,以及產權性質 在這種影響關系的調節效應。因此,本文模型構建分為三個部分。

首先,以債券信用評級(CR-B)為解釋變量,以信用利差(COST)為被解釋變 量,以公司規模(Size-E)、公司盈利能力(R0E)、資產負債率(LEV)、債券發行 規模(Size-B)、債券發行期限(Mat)、發行有無擔保(Secure)六個指標為控制 變量,構建模型1以檢驗假設H1:

Cost= P 0+ P 1*CR-B+ P 2*Size-E+ 0 3*R0E+ P 4*LEV+ 0 5*Size-B+ P 6*Mat+ 0 7氺Secure+e

其次,本文以產權性質(State)為解釋變量,以信用利差(Cost)為被解 釋變量,以Size-E、ROE、LEV、Size-B、Secure、Mat為控制變量,構建模型2 以檢驗假設H2:

Cost= P 0+ P l*State+ P 2*Size-E+ 0 3*Lev+ P 4*R0E+ P *Size-B+ P 6*Mat + P 7氺Secure+e

最后,為了驗證假設H3產權性質(State)在債券信用評級(CR-B)與公司 債券融資成本(COST)之間影響關系的調節作用,加入債券信用評級與產權性質的 交互性State*CR-B,構建模型H3:

Cost= P 0+ P 1*CR-B+ P 2*State+ P 3*CR-B*State+ P 4*Size-E+ P 5*Lev+ P 6*R0E+ P 7*Mat + 8*Secure+ 0 9*Size-B+e

第五章實證結果分析

第一節樣本描述性統計

、全樣本描述性統計

| 樣本量 | 最大值 | 最小值 | 均值 | 標準差 | 中值 | |

| Cost | 1110 | 7. 45 | 0. 0588 | 2. 2289 | 1. 2865 | 1. 8942 |

| CR-B | 1110 | 5 | 2 | 3. 7953 | 0. 8601 | 3 |

| Roe | 1110 | 44. 7222 | 20. 8243 | 10.3256 | 6.9150 | 9. 4338 |

| State | 1110 | 1 | 0 | 0. 6382 | 0. 4807 | 1 |

| Size-E | 1110 | 4. 3242 | 0. 8375 | 2. 4247 | 0.6781 | 2. 3472 |

| Lev | 1110 | 92. 6788 | 4. 3526 | 59. 4654 | 16. 4244 | 61. 7976 |

| Mat | 1110 | 10 | 3 | 4. 7953 | 1. 6427 | 5 |

| Size-B | 1110 | 2. 2041 | 0. 0253 | 0. 9970 | 0. 3463 | 1 |

| Secure | 1110 | 1 | 0 | 0. 2783 | 0. 4484 | 0 |

由上述的全樣本描述性統計的結果可知,被解釋變量信用利差(Cost)的均 值約為2. 23,說明在研究的樣本中,整體的債券融資成本水平在2. 23%左右,但 是其最大值和最小值分別為7.45、0.06,兩者差距較大,且標準差也相對較大, 為1.29,這反映出不同的企業之間債券融資成本有著較大的差距。解釋變量債 券信用評級(CR-B)中,AAA賦值為5, AA+賦值為4, AA賦值為3, AA-賦值為2, 其平均值為2. 7953,方差為0. 8601,整體債券信用評級處在AA+和AA之間,說 明我國公司債券的信用評級整體水平較高。調節變量產權性質(State)的均值 為0.63,即總樣本企業中屬于國有性質的比例約為63%,占了一個較大的比重, 這也能夠反映出我國目前公司債發行市場發債的不均衡,即發債民企數量遠低于 國企。

控制性變量描述性統計如下:變量凈資產收益率(R0E),均值為10.33,但 是在研究的樣本中,R0E最大的為44. 72,最小的為-20. 82,最大值與最小值之 間差距較大,且標準差約為6. 92,數值極大,這說明凈資產收益率(R0E)在企 業中存在著顯著性的差異,分布及其不均衡,還存在發債之前一會計年度盈利水 平為負的情況。公司規模(Size-E)均值約為2. 42,中值約為2. 35,最大值為 4. 3242,最小值為0.8375,標準差為0.6781,相對來說標準差較小,說明發債 主體的規模有一定差別但差別不大。資產負債率(Lev)最大值為92.6788,最 小值為4. 3526,均值為59. 4654,標準差為16. 4244,最大值與最小值之間差距 極大,且標準差數據也較大,這說明我國發債主體整體來說資產負債率處于一個 較尚的水平,且杠桿程度差距較大。債券發行規模(Size-B)最大值為2. 2041, 最小值為0.0253,均值為0.9970,標準差為0.3463,說明整體水平上債券發行 規模差異不大。樣本數據中債券發行期限(Mat)均值為4. 7953,中值為5,兩 種較為接近,說明我國公司債券發行期限多為5年期。對于變量債券發行有無擔 保(Secure)的處理方法是有擔保賦值1,無擔保賦值為0,表中顯示該變量均 值為0.2783,說明我國大多數公司債券發行時沒有擔保。

二、分樣本T檢驗

本文研究信用評級對債券融資成本的影響,以及產權性質對于兩者之間關 系的調節作用。因此,在進行實證回歸分析之前,我們先以產權性質為依據把全 樣本分為國企組和民企組。然后對兩組分樣本進行均值T檢驗。結果如下表所示:

| 亡檢驗分析結果 | ||||

| State (平均值土標準差) | t | P | ||

| 民企組(_/?=391) | 國企組(77=709) | |||

| Cost | 2. 94 土 1. 20 | 1.82±1. 15 | 15. 122 | 0.000** |

| CR-B | 3. 68±0. 82 | 4. 51±0. 73 | -16. 771 | 0.000** |

| ROE | 11. 70±7. 58 | 9. 59±6. 41 | 4. 651 | 0.000** |

| Size-E | 2. 06±0. 53 | 2. 64±0. 66 | -15. 961 | 0.000** |

| Secure | 0. 27±0. 45 | 0. 28±0.45 | -0. 099 | 0.921 |

| LEV | 53. 91±17. 31 | 62. 69±15. 08 | -8. 424 | 0.000** |

| Size-B | 0. 86±0. 32 | L08±0_33 | -10.457 | 0.000** |

| Mat | 4. 43±1. 16 | 5. 00±1.83 | -6. 334 | 0.000** |

| * 〆0. 05 ** 〆0. 01 | ||||

汪:*表不0• 05水平顯者,**表不0. 01水平顯者

由上表可知,產權性質(State)對于被解釋變量債券融資成本(Cost)呈 現出0. 01水平顯著性(t=15. 122, p=0. 000),具體對比差異可知,民營企業組樣 本的平均值(2. 94),明顯高于國企組樣本的平均值(1.82),說明產權性質的不同

對于公司債券融資成本有顯著影響,國有背景企業發行債券時可以憑借自身與政 府之間的良好關系,向市場和投資者變現出政府“隱性兜底”優勢,因此其債券 融資成本低于民營企業。產權性質(State)對于債券信用評級(CR-B)呈現出 0.01水平顯著性(t=-16. 771,p=0. 000),具體對比差異可知,民營企業組樣本 的平均值(3. 68),明顯低于國企組樣本的平均值(4. 51),這說明國有性質企業, 憑借其產權背景,可以從第三方評級機構獲得較高的信用評級。

在其它變量上,公司盈利能力(R0E)、發債公司資產規模(Size-E)、發債 主體資產負債率(LEV)、債券規模(Size-B)、發債期限(Mat),這幾個變量均值 在國企組和民企組兩個樣本中都有差異,且都在0.01水平下顯著。具體描述如 下,民企組樣本企業盈利能力顯著強于國企組,但在公司規模、資產負債率、債 券發行規模以及期限方面顯著要低于國有企業,通過兩組樣本均值對比便能看出 在我國特殊的債券市場中,民營企業受到的約束要明顯大于國企,但相反的是, 有著良好融資條件的國營企業其盈利能力水平卻顯著低于民企。變量債券有無擔 保(Secure)在兩組樣本中差異性不明顯,該變量國企組平均值為0.28,民企 組平均值為0.27,較為接近,說明國企民企都傾向于發行沒有擔保的債券。

第二節變量相關性分析

| Var | Cost | Roe | State | Size-E | Lev | Mat | Size-B | CR-B | Secure |

| Cost | 1 | ||||||||

| Roe | -0.025** | 1 | |||||||

| State | -0.426** | -0.142** | 1 | ||||||

| Size-E | -0.427** | 0.006 | 0.419** | 1 | |||||

| Lev | -0.065* | 0.011 | 0.259** | 0.532** | 1 | ||||

| Mat | -0.028 | 0.094** | 0.163** | 0 | -0.045 | 1 | |||

| Size-B | -0.332** | 0.098** | 0.308** | 0.618** | 0.263** | 0.130** | 1 | ||

| CR-B | -0.46** | 0.034 |

-0.468* •k |

-0.668* •k |

-0.295** | 0.010 |

-0.421* •k |

1 | |

| Secure | 0.201** | -0.013 | -0.004 | -0.281* | -0.111** | 0.197** | -0.161* | -0.01 | 1 |

| •k | •k | 8 |

注:表示在0.01水平上相關,*表示在0.05水平上相關 在進行回歸分析之前,我們先對變量之間的相關關系進初步的檢驗,選用 Pearson相關性檢驗方法對模型中的被解釋變量債券融資成本(Cost)、解釋變

量債券信用評級(CR-B)、調節變量產權性質(State)和若干控制變量間的相關 關系進行分析。表1報告了變量之間的Pearson相關系數。

從表1可以看出,被解釋變量債券融資成本(Cost)與解釋變量債券信用評 級(CR-B)之間是負相關關系,相關系數是-0.46,在0.01的水平上顯著,初步 驗證了假設H1;債券融資成本(Cost)與調節變量產權性質(State)之間是負 相關關系,相關系數是_〇. 426,在0.01水平上顯著,初步驗證了假設H2。除了 債券發行期限(Mat),其他控制變量與債券融資成本關系都有顯著的影響關系。 其中,變量公司盈利能力(Roe)、產權性質(State)、發債主體規模(Size-E)、 債券發行規模(Size_B)與債券融資成本(Cost)在0.01水平上顯著負相關, 公司資產負債率(LEV)與COST在0.05水平上負相關,債券發行有無擔保(SECURE) 與債券融資成本(COST)在0.01水平上顯著正相關。并且,上邊大多數變量之 間的相關系數值均小于〇. 5,屬于合理范圍,初步判斷變量之間沒有共線性問題。

第三節模型回歸結果分析

一、假設H1實證結果分析

本文基于模型1對假設H1進行驗證,對模型進行回歸,得到回歸結果如下:

因變量cost *〆0. 05 **〆0.01

表5模型1實證結果

將債券信用評級(CR-B)、盈利能力(ROE)、產權性質(State)、發債主體 規模(Size-E)、公司資產負債率(LEV)、債券期限(Mat)、債券規模(Size-B)、 債券有無擔保(Secure)、作為自變量,而將信用利差(Cost)作為因變量進行 線性回歸分析,得出模型R平方值為0.337,意味著ROE、State、Size-E、LEV、 Mat、Size-B、Secure、CR-B可以解釋Cost的33. 7%變化原因。對模型進行F 檢驗時發現模型通過F檢驗(F=79. 297,p=0. 000〈0. 01),在1%水平上顯著,說 明這幾個自變量中至少一項會對Cost產生影響關系,模型構建有統計學上的意 義。CR-B的回歸系數值為-0. 705(t=-13. 498,p=0. 000<0. 01)在1%的水平上顯著, 意味著債券信用評級會對債券融資成本產生顯著的負向影響關系,文章對于信用 評級的賦值是AAA=5,AA+=4,AA=3,AA_=2,即債券評級越筒,其賦值數越大, CR-B與Cost之間的系數為負,且通過顯著性檢驗,說明債券評級越高,其債券 融資成本越低,這驗證了我們的假設1。

其他控制變量中,Size-E的回歸系數值為-0. 180(t=-2. 075, p=0. 038〈0. 05), 通過了 5%水平的顯著檢驗,回歸系數小于0,說明兩者之間負相關關系,即發債 主體的規模越大,其債券融資成本越低,符合我們的前述文章的理論預期。R0E 的回歸系數值為-0.005(t=-1.080, p=0. 280>0.05),意味著公司盈利能力水平與 債券融資成本之間是負相關關系,但因為沒有通過顯著性檢驗,所以這種影響不 明顯,這與我們前述理論預期有差異,具體原因還有待更一步回歸分析。LEV的 回歸系數值為0. 013 (t=5. 670, p=0. 000<0. 01),在1%的水平上顯著,意味著LEV 會對Cost產生顯著的正向影響關系,說明資產負債率越高的公司,其債券融資 成本越高,這與我們的理論預期契合,即當發債主體資產負債率越高時,其違約 風險就越大,投資者要求較高的風險補償。Mat的回歸系數值為0. 040 (t=_2. 019, p=0. 044〈0. 05),在5水平上顯著,說明債券發行期限越長,債券融資成本越高, 當債券發行期限較長時,投資者面臨較大的信用風險和流動性風險,因此要求較 高的風險補償,與前述理論預期相一致。Size-B的回歸系數值為 -0. 284(t=-2. 384,p=0. 017〈0. 05),在5%水平上顯著,該控制變量對債券融資 成本的影響關系在理論預期部分沒有給出確切答案,現在通過實證分析,發現兩 者之間呈現顯著負相關關系,即債券發行規模越大,其融資成本越低。Secure 的回歸系數值為0. 57 (t=7. 574, p=0. 000〈0. 01),在1%水平上顯著。意味著Secure 會對Cost產生顯著的正向影響關系,這表明有擔保的公司債券其融資成本要大 于沒有擔保的債券,與我們的理論分析相契合。Secure的回歸系數值為 0. 571 (t=7. 229,p=0. 000〈0. 01),在 1%水平上顯著,意味著 Secure 會對 Cost 產生顯著的正向影響關系,即有擔保的債券其融資成本要顯著高于沒有擔保的債 券,這與我們的理論預期契合。

總結分析可知:變量LEV、Secure、Mat會對Cost產生顯著的正向影響關系, 即資產負債率(LEV)、債券有無擔保(Secure)、債券發行期限(Mat)與債券融 資成本之間是顯著正相關;變量CR-B、Size-E、Size-B會對Cost產生顯著的負 向影響關系,即債券信用評級、發債主體規模、發債時長與債券融資成本之間是 顯著負相關關系;但是變量凈資產收益率(ROE)對債券融資成本COST沒有顯著 影響關系。

本文使用方差膨脹因子VIF來考察變量之間的多重共線性問題,如上表所 示,在方差膨脹因子¥正檢驗中,除了31沈-£的¥正值等于3.415,其他幾個 變量的VIF值都小于2,遠低于多重共線性的閾值5,這就說明本文的變量之間 不存在多重共線性問題。

| 非標準化系數 | 標準化系數 | ||||||||

| 標準誤 | Beta | t | P | VIF | R 2 | 調整/? 2 | F | ||

| 常數 | 3.426 | 0. 178 | 19.276 | 0.000** | |||||

| State | -0.908 | 0. 077 | -0. 338 | -11.786 | 0_000** | 1.310 | |||

| LEV | 0. 018 | 0.002 | 0. 236 | 7.915 | 0■000** | 1.417 | |||

| ROE | -0.013 | 0. 005 | -0. 070 | -2. 698 | 0. 007** | 1.060 | F (7, 1092) =71.303, | ||

| Size-E | -0. 643 | 0. 074 | -0. 338 | -8. 722 | 0.000** | 2. 387 | 0. 314 | 0. 309 | p=0. 000 |

| Secure | 0. 339 | 0. 077 | 0. 118 | 4. 395 | 0.000** | 1. 141 | |||

| S i ze-B | -0. 222 | 0. 122 | -0. 059 | -1.826 | 0. 068 | 1.686 | |||

| Mat | 0. 022 | 0. 021 | 0. 028 | 1.051 | 0. 293 | 1. 115 | |||

因變量 cost * 〆0.05 ** 〆0.01

表6模型2實證結果

對模型2進行F檢驗時發現模型通過F檢驗(F=71. 303, p=0. 000〈0. 01),在 1%水平上顯著,說明這幾個自變量中至少一項會對Cost產生影響關系,模型構 建有統計學上的意義。且各變量VIF值遠低于5,因此變量之間沒有共線性問題。

模型2的核心解釋變量是State,被解釋變量是Cost,其他都是控制變量。 由上表可知,State的回歸系數值為-0.908(t=-11.786,p=0.000〈0.01),在1% 水平上顯著,意味著State會對Cost產生顯著的負向影響關系,由于對State 的處理是國有背景賦值為1,民企賦值為0,因此可以得出結論:國有產權背景 的企業,其發行債券的融資成本要顯著低于民營企業,該實證結果驗證了假設 H2。至于產權性質在債券評級與債券融資成本之間的調節作用,留待模型3實證 結果分析。

相關控制變量,LEV的回歸系數值為0.018(t=7.915,p=0.000〈0.01),在 1%水平上顯著,意味著LEV會對Cost產生顯著的正向影響關系,與模型1實證 結果相同。R0E的回歸系數值為-0. 013(t=-2. 698, p=0. 007〈0. 01),通過1%水平 顯著性檢驗,意味著R0E會對Cost產生顯著的負向影響關系,與模型H1實證結 果分析有差異,初步分析是因為兩個模型的自變量不同,模型2的自變量是產權 性質,而根據上文描述性統計部分分樣本T檢驗分析,國企組樣本的R0E水平顯 著低于民企組樣本,因此把產權性質這一變量放到模型中,R0E的變化能夠解釋。 Size-E的回歸系數值為-0. 643(t=-8. 722,p=0. 000<0. 01),在1%水平上顯著, 意味著Size-E會對Cost產生顯著的負向影響關系,與模型1實證結果相同。 Secure 的回歸系數值為 0.339(t=4. 395,p=0. 000〈0. 01),意味著 Secure 會對 Cost產生顯著的正向影響關系,與模型1實證結果相同。Size-B的回歸系數值 為-0. 222(t=-l. 826, p=0. 068>0. 05),意味著 Size-B 并不會對 Cost 產生影響關 系。Mat 的回歸系數值為 0. 022(t=l. 051,p=0. 293>0. 05),意味著 Mat 與 COST 之間是正相關關系,但這種關系不明顯。總結分析可知:LEV,Secure會對Cost 產生顯著的正向影響關系,State, ROE, Size-E會對Cost產生顯著的負向影響 關系。但是Size-B,Mat并不會對Cost產生顯著性影響關系。

三、假設H3實證結果分析

次〆0• 05 **〆0• 01

表7模型3回歸結果

從上表可知,調節作用分為三個模型,模型1中包括自變量(CR-B),以及 Size-B,Size-E,ROE,LEV,Mat,Secure等6個控制變量;模型2在模型1的 基礎上加入調節變量(State),模型3在模型2的基礎上加入交互項(自變量與調 節變量的乘積項)。

針對模型1,其目的在于研究在不考慮調節變量(State)的干擾時,自變量 (CR-B)對于因變量(Cost)的影響情況。從上表格可知,在模型3中,債券信用評 級(CR-B)和產權性質(State)與債券融資成本的系數仍然為負數,分別為-0. 605 和-0. 125,并且在1%水平上顯著,這又進一步驗證了假設1和假設2,即債券信 用評級和產權性質兩者之間都與債券融資成本呈現負相關關系。

產權性質的調節效應可通過兩種方式進行查看,第一種是查看模型2到模型 3時,F值變化的顯著性;第二種是查看模型3中債券信用評級和產權性質兩者 交互項的顯著性,本文以第二種方式分析調節效應。從上表可知,CR-B與State

的交互項呈現出顯著性(t=-2. 408, p=0.016〈0.05),交互性的系數為正,在5%

水平上顯著,意味著CR-B對于Cost影響時,調節變量(State)在不同水平時, 影響幅度具有顯著性差異,即產權性質對信用評級與債券融資成本之間的關系產 生了正向調節效應。具體來看,債券信用評級為-0.805,相比較之前的-0.705, 絕對值變大,交互性系數等于0.204,所以當產權性質為國有企業時,債券信用 評級與債券融資成本之間的偏效應等于_〇. 805+0. 204=-0. 601,相比較不考慮產 權背景情況下的-0.705,債券信用評級對債券融資成本的影響效應變小了。就產 權性質為民營來說,由于State賦值為0,所以債券信用評級對債券融資成本影 響的偏效應就變成-0.805,與之前不考慮產權背景情況下的-0.705,債券信用評 級對債券融資成本的影響效應增強了。

通過以上分析可以得出結論,產權性質正向調節了債券信用評級與債券融資 成本之間的影響效應,即國有產權性質背景削弱了債券信用評級與債券融資成本 之間的負相關關系。因此,假設3得到驗證。

另外,從整體模型來說,R方在引入交叉項后為0.425,大于未引入之前的

0. 333和0. 382,這說明模型整體擬合度變得更好,模型更具有統計學意義

第四節穩健性檢驗

一、對債券信用評級作虛擬變量處理

本文基于模型1對假設H1進行驗證,對模型利用SPASS軟件進行多元回歸 分析,得到回歸結果如下:

| 模型1 | 模型2 | 模型3 | ||||||||||

| B | 標準誤 | t | P | B | 標準誤 | t | P | B | 標準誤 | t | P | |

| 常數 | 2. 249 | 0.204 | 11. 015 | 0.000** | 1.866 | 0. 202 | 9. 245 | 0•000** | 1.841 | 0. 202 | 9. 127 | 0•000** |

| Size-B | -0.284 | 0. 119 | -2. 384 | 0. 017* | -0.219 | 0. 115 | -1.900 | 0. 058 | -0.202 | 0. 115 | -1. 747 | 0.081 |

| Size-E | -0.180 | 0.087 | -2. 075 | 0. 038* | -0.136 | 0.084 | -1.620 | 0. 106 | -0. 101 | 0. 085 | -1. 188 | 0. 235 |

| ROE | -0.005 | 0.005 | -1.080 | 0. 280 | -0.012 | 0.005 | -2. 736 | 0.006** | -0.013 | 0.005 | -2.914 | 0.004** |

| LEV | 0.013 | 0.002 | 5.670 | 0.000** | 0. 015 | 0.002 | 6. 731 | 0•000** | 0. 015 | 0.002 | 6. 513 | 0.000** |

| Mat | -0.040 | 0.020 | -2.019 | 0. 044* | -0.005 | 0.020 | -0. 277 | 0. 782 | -0.006 | 0.020 | -0. 282 | 0.778 |

| Secure | 0. 571 | 0.079 | 7.229 | 0.000** | 0. 576 | 0.076 | 7.549 | 0•000** | 0. 568 | 0.076 | 7.463 | 0.000** |

| CR-B | -0.705 | 0.052 | -13.498 | 0.000** | -0. 776 | 0.052 | -10.982 | 0•000** | -0.805 | 0.054 | -11. 266 | 0.000** |

| State | -0.678 | 0. 076 | -8.913 | 0•000** | -0.725 | 0. 078 | -9. 251 | 0•000** | ||||

| CR-B*State | 0. 204 | 0.085 | -2. 408 | 0.016* | ||||||||

| 調整及2 | 0. 333 | 0. 377 | 0.420 | |||||||||

| /M直 | F (7,1092) =79. 297, p^O. 000 |

F (8, 1091)^84.299, f0. 000 |

F (9, 1090) =86. 906, p^O. 000 | |||||||||

| AR 2 | 0. 337 | 0.045 | 0.003 | |||||||||

| △蘆值 | F (7, 1092) =79. 297, /^0. 000 | F (1, 1091) =79. 440, 000 |

F (1, 1090) =5. 799, f0. 016 |

|||||||||

次〆0• 05 **〆0• 01

表7模型3回歸結果

從上表可知,調節作用分為三個模型,模型1中包括自變量(CR-B),以及 Size-B,Size-E,ROE,LEV,Mat,Secure等6個控制變量;模型2在模型1的 基礎上加入調節變量(State),模型3在模型2的基礎上加入交互項(自變量與調 節變量的乘積項)。

針對模型1,其目的在于研究在不考慮調節變量(State)的干擾時,自變量 (CR-B)對于因變量(Cost)的影響情況。從上表格可知,在模型3中,債券信用評 級(CR-B)和產權性質(State)與債券融資成本的系數仍然為負數,分別為-0. 605 和-0. 125,并且在1%水平上顯著,這又進一步驗證了假設1和假設2,即債券信 用評級和產權性質兩者之間都與債券融資成本呈現負相關關系。

產權性質的調節效應可通過兩種方式進行查看,第一種是查看模型2到模型 3時,F值變化的顯著性;第二種是查看模型3中債券信用評級和產權性質兩者 交互項的顯著性,本文以第二種方式分析調節效應。從上表可知,CR-B與State

的交互項呈現出顯著性(t=-2. 408, p=0.016〈0.05),交互性的系數為正,在5%

水平上顯著,意味著CR-B對于Cost影響時,調節變量(State)在不同水平時, 影響幅度具有顯著性差異,即產權性質對信用評級與債券融資成本之間的關系產 生了正向調節效應。具體來看,債券信用評級為-0.805,相比較之前的-0.705, 絕對值變大,交互性系數等于0.204,所以當產權性質為國有企業時,債券信用 評級與債券融資成本之間的偏效應等于_〇. 805+0. 204=-0. 601,相比較不考慮產 權背景情況下的-0.705,債券信用評級對債券融資成本的影響效應變小了。就產 權性質為民營來說,由于State賦值為0,所以債券信用評級對債券融資成本影 響的偏效應就變成-0.805,與之前不考慮產權背景情況下的-0.705,債券信用評 級對債券融資成本的影響效應增強了。

通過以上分析可以得出結論,產權性質正向調節了債券信用評級與債券融資 成本之間的影響效應,即國有產權性質背景削弱了債券信用評級與債券融資成本 之間的負相關關系。因此,假設3得到驗證。

另外,從整體模型來說,R方在引入交叉項后為0.425,大于未引入之前的

0. 333和0. 382,這說明模型整體擬合度變得更好,模型更具有統計學意義

第四節穩健性檢驗

一、對債券信用評級作虛擬變量處理

本文基于模型1對假設H1進行驗證,對模型利用SPASS軟件進行多元回歸 分析,得到回歸結果如下:

| 調節效應分析結果(^1100) | ||||||||||||

| 模型1 | 模型2 | 模型3 | ||||||||||

| B | 標準誤 | t | P | B | 標準誤 | t | P | B | 標準誤 | t | P | |

| 常數 | 2. 665 | 0. 203 | 13. 108 | 0■000** | 2. 132 | 0. 202 | 10.574 | 0■000** | 2. 128 | 0. 202 | 10.519 | 0■000** |

| LEV | 0. 013 | 0. 002 | 5. 637 | 0.000** | 0. 016 | 0. 002 | 6.808 | 0■000** | 0. 016 | 0. 002 | 6. 805 | 0■000** |

| S i ze-E | -0.330 | 0. 088 | -3. 741 | 0■000** | -0. 242 | 0. 085 | -2. 854 | 0. 004** | -0. 240 | 0. 085 | -2.814 | 0.005** |

| ROE | -0. 007 | 0. 005 | -1.414 | 0. 158 | -0.015 | 0. 005 | -3. 209 | 0. 001** | -0. 015 | 0. 005 | -3.211 | 0.001** |

| Mat | -0.035 | 0.021 | -1.687 | 0.092 | 0.004 | 0.020 | 0. 176 | 0.860 | 0.004 | 0.020 | 0. 181 | 0. 856 |

| S i ze-B | -0. 336 | 0. 123 | -2. 737 | 0.006** | -0. 252 | 0. 118 | -2. 140 | 0. 033* | -0. 250 | 0. 118 | -2. 113 | 0. 035* |

| Secure | 0.469 | 0. 080 | 5. 855 | 0.000** | 0.498 | 0. 077 | 6.498 | 0■000** | 0.497 | 0. 077 | 6. 459 | 0■000** |

| CR-B | -0.949 | 0. 089 | -10. 644 | 0■000** | -0. 765 | 0. 087 | -8.767 | 0■000** | -0. 765 | 0. 087 | -8.757 | 0■000** |

| State | -0. 768 | 0. 076 | -10. 083 | 0■000** | -0. 774 | 0.081 | -9. 504 | 0.000** | ||||

| CR-B*State | 0.032 | 0. 157 | -0.202 | 0. 014* | ||||||||

| R 2 | 0.299 | 0. 359 | 0.409 | |||||||||

| 調整/? 2 | 0. 295 | 0. 354 | 0.404 | |||||||||

| 廠值 | F (7, 1092) =66. 576, p^O. 000 | F (8, 1091)=76. 331,^=0.000 | F (9, 1090) =67. 794, ^0. 000 | |||||||||

| △ /? 2 | 0.299 | 0.060 | 0.000 | |||||||||

| △廠值 | 廠(7, 1092)二66. 576,儼0.000 | 廠(1, 1091)=101.658,儼0• 000 | 廠(1, 1090)二0.041,^0. 840 | |||||||||

| 因變量:Cost | ||||||||||||

| * 〆0■ 05 ** 〆0.01 | ||||||||||||

表8穩健性檢驗結果1

何平,金夢(2010)以及耿得科(2018)等學者在文章中對于信用評級是作 虛擬變量賦值1和0在模型中進行回歸,即AAA賦值為1,其他評級賦值為0。 因此,本文借鑒上述多位作者的做法使用債券信用評級虛擬變量處理代理原先的 序數賦值,對模型重新進行回歸檢驗。

如上表所示,模型1中CR-B與COST的相關系數為-0. 949,P=0. 000,通過 了 1%的水平顯著性檢驗,即兩者之間成顯著負相關關系,驗證了假設H1。在模型 1基礎上,模型3引入兩者交互性考察產權性質的調節效應,交互性相關系數等 于0. 032,大于0,P=0. 014〈0. 05,在5%水平上顯著。上述實證結果驗證了本文 假設H3。

|

|

| 模型1 | 模型2 | 模型3 | ||||||||||

| B | 標準誤 | t | P | B | 標準誤 | t | P | B | 標準誤 | t | P | |

| 常數 | 2.001 | 0. 235 | 8.496 | 0■000** | 1.730 | 0.229 | 7.560 | 0.000** | 1.757 | 0.229 | 7. 688 | 0■000** |

| LEV | 0. 013 | 0. 002 | 5.427 | 0■000** | 0. 015 | 0. 002 | 6. 619 | 0■000** | 0. 015 | 0. 002 | 6. 293 | 0.000** |

| Size-E | -0.211 | 0. 093 | -2.258 | 0. 024* | -0. 192 | 0. 090 | -2. 133 | 0.033* | -0. 157 | 0. 091 | -1. 731 | 0. 084 |

| ROE | 0.002 | 0. 005 | 0.438 | 0. 661 | -0. 007 | 0. 005 | -1.578 | 0. 115 | -0.008 | 0.005 | -1.750 | 0.080 |

| Mat | -0.003 | 0.021 | -0. 135 | 0.893 | 0.026 | 0.020 | 1.306 | 0. 192 | 0.024 | 0.020 | 1. 199 | 0. 231 |

| S i ze-B | -0.057 | 0. 124 | -0.458 | 0. 647 | -0.045 | 0. 120 | -0. 379 | 0. 705 | -0.059 | 0. 120 | -0. 494 | 0. 621 |

| Secure | 0. 041 | 0. 080 | 0.515 | 0. 607 | 0. 160 | 0. 078 | 2.054 | 0. 040* | 0. 169 | 0. 078 | 2. 176 | 0. 030* |

| CR-E | -0.662 | 0.060 | 11.038 | 0■000** | -0.500 | 0.060 | 8.272 | 0■000** | -0.512 | 0.060 | 8.476 | 0■000** |

| State | -0.720 | 0. 078 | -9. 205 | 0.000** | -0. 771 | 0.081 | -9.566 | 0■000** | ||||

| CR-E*State | 0. 198 | 0. 078 | 2.525 | 0. 012* | ||||||||

| R 2 | 0. 304 | 0. 354 | 0. 398 | |||||||||

| 調整/? 2 | 0. 300 | 0. 349 | 0. 393 | |||||||||

| 廠值 | 廠(7, 1092)二68. 153,儼0■ 000 | F (8, 1090=74.797,^0. 000 | F (9, 1090=77.523,^0. 000 | |||||||||

| △ /? 2 | 0. 304 | 0. 050 | 0.006 | |||||||||

| △ F值 | F (7, 1092) =68. 153,^0. 000 | F (1, 1091) =84. 729,^0. 000 | F (1, 1090) =6. 377, p=0. 0 12 | |||||||||

表9穩健性檢驗結果2

因考慮到債券信用評級和債券發行的關系更為密切,因此本文評級指標的選 擇是債券評級指標,但同時也有很多學者采用主體信用評級指標,如何平,金夢 (2010),齊岳,馮筱瑢(2018)等學者。因此我們使用主體信用評級作為解釋 變量進行穩健性檢驗。上表回歸結果顯示,CR-E與COST的相關系數為-0.662, P=0. 000,在1%水平上顯著負相關,因此主體信用評級越高,其融資成本越低, 驗證了本文假設H1。在模型1的基礎上,模型3引入CR-E與State的交互性, 如表所示,交互性系數為正,等于0.198, P=0. 012,在5%水平上顯著,因此產 權性質削弱了主體信用評級與債券融資成本之間的負相關關系。該結論驗證了假 設3。

第六章研究結論、政策建議與未來展望

第一節研究結論

本文研宄的主要問題是信用評級對債券融資成本的影響關系,以及產權性質 對兩者關系的調節作用。本文深入細致梳理了過去的信用評級和債券融資成本研 究的相關文獻,提出了信用評級、產權性質和公司債券融資成本三者之間相互影 響關系的假設。在此基礎上,本文選取2011-2018年滬深市場上市公司發行的公 司債券樣本,以債券發行時的票面利率與同時期同期限的國債收益率差值為被解 釋變量,信用評級為解釋變量,產權性質為調節變量,同時把資產規模(SIZE-E)、 資產負債率(LEV)、盈利能力(R0E)、債券發行期限(MAT)、發行規模(SIZE-B)、

有無擔保(SECURE)六個指標作為控制變量,構建信用評級、產權性質和債券融資 成本之間關系的多元線性回歸模型。最終得出以下結論:

1、 當其他條件不變時,債券信用評級和債券融資成本之間呈顯著負相關關 系,即債券信用評級越高,其發行成本就越低;同時,主體信用評級與債券融資 成本之間也是顯著負相關關系,但主體信用評級對于債券融資成本的影響效應沒 有債券信用評級影響效應高。該結論說明信用評級機構在中國市場己經取得良好 的公信力,其出具的信用評級報告有效降低了資本市場上存在的信息不對稱問題, 不僅為投資者的投資決策帶來更多參考因子,還有效降低了公司的債券融資成本。 這也為發行債券主體如何降低債券融資成本提供了一個新的參考方法,及不斷提 高公司主體的信用評級以及所發行債券的信用評級。影響債券信用評級的因素有 兩種,第一種是發展主體的各種財務及制度信息,這一點可以使用主體信用評級 代替;第二種是發行債券的特征因素,如發債用途、發展期限規模等。考慮到第 二種影響因素的特殊性,因此,本質上來說,發展主體還是要努力提高自身的主 體信用評級來向市場傳達企業未來價值的正向信號,從而降低資金使用成本。

2、 當其他條件不變時,產權性質對債券融資成本呈顯著負相關關系,即相 比較民營企業,國有企業的債券融資成本較低。由于國有企業特殊的產權背景性 質,投資者普遍對其有一種政府隱性擔保債務不會發生違約的市場預期,因此, 投資者在購買國企發行的債券時,會忽略發債主體和所發行債券的各種財務和風 險信息。由于信用違約風險較低,投資者對其要求較低的風險補償。與國有企業 相反,投資者在購買民營企業發行的債券時,會基于宏觀經濟狀況、發債公司信 用情況以及所發行債券的各種特征因素,對其進行市場化定價,因此存在較高的 信用風險和流動性風險,相應地,投資者就要求較高的風險補償。因此,國有企 業的債券融資成本要顯著高于民營企業。

3、當其他條件不變時,產權性質在信用評級對債券融資成本的影響關系中 起正向調節作用,即由于產權性質的調節作用,國有企業發行的債券,當其信用 評級機構發生調整時,對于債券融資成本的影響效應遠低于民營企業。第三方評 級機構出具的信用評級報告能夠合理衡量企業的信用風險和流動性風險,從結論 1中我們知道,債券信用評級能夠顯著影響債券融資成本,這說明出于各種風險 因素的考慮對債券進行市場化定價己經成為投資者的行為習慣,這是符合經濟理 性人理論分析的,也是提高資金使用效率最佳的市場化機制。但是,一旦把產權 性質納入分析框架,對于債券的市場化定價,投資者更多考慮的不再是其風險因 素,而是其產權背景。中國國有企業的建立定位就是承擔在經濟領域的控制戰略 以及在社會領域中的政策托底角色,不斷提高資本收益率為股東創造最大市場化 價值從來都不是其核心戰略。國有企業的所有權屬于全體中國人民,不屬于經營 國有企業的管理人員,根據委托代理理論和報酬激勵理論,這種所有權性質使得 國企管理人員沒有較大的動力去努力提高企業的盈利水平,并且,在國有企業這 樣一個半政府的組織中,做錯遠比不做可怕,所以國有企業管理人員寧愿依托各 種政策優惠平穩發展,也不愿意采取各種措施努力提高企業的盈利能力。通過上 文分樣本T檢驗數據可以看到,所有發行債券的上市公司中,民營企業的總體盈 利水平遠高于國有企業,但在公司規模、資產負債率、債券發行規模以及期限方 面顯著要低于國有企業,通過兩組樣本均值對比便能看出在我國特殊的債券市場 中,民營企業受到的約束要明顯大于國企。經濟發展的最佳方法是利用市場化價 格機制使得各種資源資金得到合理利用,而通過以上分析可知,我國債券市場真 正意義上的市場化定價機制形成任重而道遠!

第二節政策建議

由以上結論分析可知,我國信用評級出具的信用評級報告在市場上公信力較 強,能夠有效緩解信息不對稱問題,顯著降低了債券融資成本。但產權性質削弱 了這一影響效應。因此針對上述結論,現提出以下政策建議。

第一,有公信力的信用評級報告可以降低資本市場存在的信息不對稱問題, 有效解釋了債券融資成本。因此,應該不斷擴大債券市場規模,通過市場化程度 較高的債券市場來緩解我國中小企業融資難融資貴的問題。基于此,政府部門應 該簡化債券發行程序,放寬債券發行準入標準,滿足不同類型的企業尤其是中小 企業的融資需求。

第二,債券市場應不斷推進市場化改革。國有企業在債券市場上能夠獲得使 用成本較低的資金,但其盈利能力又顯著低于民營企業,這無疑扭曲了市場化定 價機制,降低了資源配置效率和資金使用效率。因此,應該不斷降低國有性質的 隱形擔保作用對于融資成本的影響,不斷提高債券市場的市場化程度,提高資金 使用效率和資源配置效率。但考慮到我國國有企業性質的特殊性,想在金融市場 消除甚至降低這種扭曲程度是相當困難的,因此,可以考慮從擴大民營企業發展 規模角度來抑制產權性質給投資帶來的扭曲影響。這一方面可以不斷提高我國債 券市場市場化程度,另一方面可以擴大民營企業資金供給。通過上述實證分析可 知,我國A股上市公司中,樣本企業中全體國有企業盈利的平均水平要遠低于民 營企業,但其資金使用成本,資金使用規模,資金使用期限等要遠大于民營企業, 上述這一表現是對資金使用效率最大的扭曲。考慮到樣本債券共有11⑻只,其 中國企背景債券709只,民營企業背景債券391只,樣本數組足夠大,因此可以 代表我國整體債券市場上的融資情況。即整體債券市場融資上,國有背景債券規 模、市場、數量遠遠高于民營企業,但盈利能力又遠低于民營企業。

第三,以債券市場為載體,信用評級市場也要不斷豐富完善。公正的第三方 評級報告可以有效緩解信息不對稱并降低融資成本。因此,監管部門一方面應不 斷增加信用評級機構數量,促使他們進行合理的競爭以豐富不同評級機構對債券 的評估,為投資者提供更多可靠投資參考。另一方面,應該改進信用評級報告的 發行收費模式,在這種情況下,信用評級機構和發債企業都有強烈的利益動機向 市場出具夸大甚至虛假的評級報告。最后也要從評級機構的質量上著眼,不斷完 善評級市場相關監管制度,給予評級機構適當的外部壓力以不斷改進自身服務水 平。同時,評級機構也應繼續堅持“客觀公正真實”的第三方服務原則,不斷提 高自身服務水平,努力降低債券市場上存在的信息不對稱問題。

第四,產權性質對于債券融資成本的影響會隨著市場的逐漸成熟而逐漸削弱 因此國有企業不能忽視自身盈利能力水平的提高。盈利能力的提高可以使企業獲 得強勁的現金流量,使得債券發行的信用風險和流動性風險不斷降低

第五,對于債券市場上的投資者來說,應主要關注債券信用評級、發展主體 產權性質等關鍵信息。

第三節研究不足與展望

本文研宄的主要問題是,信用評級對債券融資成本的影響關系,在信用評級 與債券融資成本相關文獻的基礎上,將產權性質作為調節變量納入分析框架,最 后的實證研究也證實了在債券市場上產權性質的這種調節效應確實存在。研究結 論豐富了信用評級以及債券融資成本相關問題分析,但也有許多不足之處:

首先,本文在衡量債券融資成本時,使用債券發行時票面利率與同時期同期 限國債收益率的差值,沒有考慮相關的會計師事務所、承銷商等第三方服務機構 的中介費用。

其次,受限于有些樣本數據的缺失和相關理論基礎的匱乏,本文的控制變量 選取方面還有很多待改進之處。

目前,我國的債券評級市場還存在許多不足,比如債券信用評級普遍過高, 評級變動不頻繁或滯后,這些都是我們未來的研究方向。

第一節研究結論

本文研宄的主要問題是信用評級對債券融資成本的影響關系,以及產權性質 對兩者關系的調節作用。本文深入細致梳理了過去的信用評級和債券融資成本研 究的相關文獻,提出了信用評級、產權性質和公司債券融資成本三者之間相互影 響關系的假設。在此基礎上,本文選取2011-2018年滬深市場上市公司發行的公 司債券樣本,以債券發行時的票面利率與同時期同期限的國債收益率差值為被解 釋變量,信用評級為解釋變量,產權性質為調節變量,同時把資產規模(SIZE-E)、 資產負債率(LEV)、盈利能力(R0E)、債券發行期限(MAT)、發行規模(SIZE-B)、

有無擔保(SECURE)六個指標作為控制變量,構建信用評級、產權性質和債券融資 成本之間關系的多元線性回歸模型。最終得出以下結論:

1、 當其他條件不變時,債券信用評級和債券融資成本之間呈顯著負相關關 系,即債券信用評級越高,其發行成本就越低;同時,主體信用評級與債券融資 成本之間也是顯著負相關關系,但主體信用評級對于債券融資成本的影響效應沒 有債券信用評級影響效應高。該結論說明信用評級機構在中國市場己經取得良好 的公信力,其出具的信用評級報告有效降低了資本市場上存在的信息不對稱問題, 不僅為投資者的投資決策帶來更多參考因子,還有效降低了公司的債券融資成本。 這也為發行債券主體如何降低債券融資成本提供了一個新的參考方法,及不斷提 高公司主體的信用評級以及所發行債券的信用評級。影響債券信用評級的因素有 兩種,第一種是發展主體的各種財務及制度信息,這一點可以使用主體信用評級 代替;第二種是發行債券的特征因素,如發債用途、發展期限規模等。考慮到第 二種影響因素的特殊性,因此,本質上來說,發展主體還是要努力提高自身的主 體信用評級來向市場傳達企業未來價值的正向信號,從而降低資金使用成本。

2、 當其他條件不變時,產權性質對債券融資成本呈顯著負相關關系,即相 比較民營企業,國有企業的債券融資成本較低。由于國有企業特殊的產權背景性 質,投資者普遍對其有一種政府隱性擔保債務不會發生違約的市場預期,因此, 投資者在購買國企發行的債券時,會忽略發債主體和所發行債券的各種財務和風 險信息。由于信用違約風險較低,投資者對其要求較低的風險補償。與國有企業 相反,投資者在購買民營企業發行的債券時,會基于宏觀經濟狀況、發債公司信 用情況以及所發行債券的各種特征因素,對其進行市場化定價,因此存在較高的 信用風險和流動性風險,相應地,投資者就要求較高的風險補償。因此,國有企 業的債券融資成本要顯著高于民營企業。

3、當其他條件不變時,產權性質在信用評級對債券融資成本的影響關系中 起正向調節作用,即由于產權性質的調節作用,國有企業發行的債券,當其信用 評級機構發生調整時,對于債券融資成本的影響效應遠低于民營企業。第三方評 級機構出具的信用評級報告能夠合理衡量企業的信用風險和流動性風險,從結論 1中我們知道,債券信用評級能夠顯著影響債券融資成本,這說明出于各種風險 因素的考慮對債券進行市場化定價己經成為投資者的行為習慣,這是符合經濟理 性人理論分析的,也是提高資金使用效率最佳的市場化機制。但是,一旦把產權 性質納入分析框架,對于債券的市場化定價,投資者更多考慮的不再是其風險因 素,而是其產權背景。中國國有企業的建立定位就是承擔在經濟領域的控制戰略 以及在社會領域中的政策托底角色,不斷提高資本收益率為股東創造最大市場化 價值從來都不是其核心戰略。國有企業的所有權屬于全體中國人民,不屬于經營 國有企業的管理人員,根據委托代理理論和報酬激勵理論,這種所有權性質使得 國企管理人員沒有較大的動力去努力提高企業的盈利水平,并且,在國有企業這 樣一個半政府的組織中,做錯遠比不做可怕,所以國有企業管理人員寧愿依托各 種政策優惠平穩發展,也不愿意采取各種措施努力提高企業的盈利能力。通過上 文分樣本T檢驗數據可以看到,所有發行債券的上市公司中,民營企業的總體盈 利水平遠高于國有企業,但在公司規模、資產負債率、債券發行規模以及期限方 面顯著要低于國有企業,通過兩組樣本均值對比便能看出在我國特殊的債券市場 中,民營企業受到的約束要明顯大于國企。經濟發展的最佳方法是利用市場化價 格機制使得各種資源資金得到合理利用,而通過以上分析可知,我國債券市場真 正意義上的市場化定價機制形成任重而道遠!

第二節政策建議

由以上結論分析可知,我國信用評級出具的信用評級報告在市場上公信力較 強,能夠有效緩解信息不對稱問題,顯著降低了債券融資成本。但產權性質削弱 了這一影響效應。因此針對上述結論,現提出以下政策建議。

第一,有公信力的信用評級報告可以降低資本市場存在的信息不對稱問題, 有效解釋了債券融資成本。因此,應該不斷擴大債券市場規模,通過市場化程度 較高的債券市場來緩解我國中小企業融資難融資貴的問題。基于此,政府部門應 該簡化債券發行程序,放寬債券發行準入標準,滿足不同類型的企業尤其是中小 企業的融資需求。

第二,債券市場應不斷推進市場化改革。國有企業在債券市場上能夠獲得使 用成本較低的資金,但其盈利能力又顯著低于民營企業,這無疑扭曲了市場化定 價機制,降低了資源配置效率和資金使用效率。因此,應該不斷降低國有性質的 隱形擔保作用對于融資成本的影響,不斷提高債券市場的市場化程度,提高資金 使用效率和資源配置效率。但考慮到我國國有企業性質的特殊性,想在金融市場 消除甚至降低這種扭曲程度是相當困難的,因此,可以考慮從擴大民營企業發展 規模角度來抑制產權性質給投資帶來的扭曲影響。這一方面可以不斷提高我國債 券市場市場化程度,另一方面可以擴大民營企業資金供給。通過上述實證分析可 知,我國A股上市公司中,樣本企業中全體國有企業盈利的平均水平要遠低于民 營企業,但其資金使用成本,資金使用規模,資金使用期限等要遠大于民營企業, 上述這一表現是對資金使用效率最大的扭曲。考慮到樣本債券共有11⑻只,其 中國企背景債券709只,民營企業背景債券391只,樣本數組足夠大,因此可以 代表我國整體債券市場上的融資情況。即整體債券市場融資上,國有背景債券規 模、市場、數量遠遠高于民營企業,但盈利能力又遠低于民營企業。

第三,以債券市場為載體,信用評級市場也要不斷豐富完善。公正的第三方 評級報告可以有效緩解信息不對稱并降低融資成本。因此,監管部門一方面應不 斷增加信用評級機構數量,促使他們進行合理的競爭以豐富不同評級機構對債券 的評估,為投資者提供更多可靠投資參考。另一方面,應該改進信用評級報告的 發行收費模式,在這種情況下,信用評級機構和發債企業都有強烈的利益動機向 市場出具夸大甚至虛假的評級報告。最后也要從評級機構的質量上著眼,不斷完 善評級市場相關監管制度,給予評級機構適當的外部壓力以不斷改進自身服務水 平。同時,評級機構也應繼續堅持“客觀公正真實”的第三方服務原則,不斷提 高自身服務水平,努力降低債券市場上存在的信息不對稱問題。

第四,產權性質對于債券融資成本的影響會隨著市場的逐漸成熟而逐漸削弱 因此國有企業不能忽視自身盈利能力水平的提高。盈利能力的提高可以使企業獲 得強勁的現金流量,使得債券發行的信用風險和流動性風險不斷降低

第五,對于債券市場上的投資者來說,應主要關注債券信用評級、發展主體 產權性質等關鍵信息。

第三節研究不足與展望

本文研宄的主要問題是,信用評級對債券融資成本的影響關系,在信用評級 與債券融資成本相關文獻的基礎上,將產權性質作為調節變量納入分析框架,最 后的實證研究也證實了在債券市場上產權性質的這種調節效應確實存在。研究結 論豐富了信用評級以及債券融資成本相關問題分析,但也有許多不足之處:

首先,本文在衡量債券融資成本時,使用債券發行時票面利率與同時期同期 限國債收益率的差值,沒有考慮相關的會計師事務所、承銷商等第三方服務機構 的中介費用。

其次,受限于有些樣本數據的缺失和相關理論基礎的匱乏,本文的控制變量 選取方面還有很多待改進之處。

目前,我國的債券評級市場還存在許多不足,比如債券信用評級普遍過高, 評級變動不頻繁或滯后,這些都是我們未來的研究方向。

參考文獻

[1] Allen F, Qian J, Qian M J. Law, finance and economic growth in China[J]. Journal of Financial Economics,2005,77(1):57-116.

[2] Baxter N D and Gragg J G. Corporate choice among Long-term Financing Instruments [J]. The Review of Economics and Statistics,1970,(52):225-235.

[3] Fisher,L, Determinants of Risk Premiums on Corporate Bonds, Journal of Political Economy, Vol.67,No.3,1959,pp.217-237.

[4] Faccio, Masulis and Mcconne. Political Connections and Corporate Bailouts[J]. The Journal of Finance, 2006(61):2597-2635.

[5] Hand, John RM, Robert W. Holthausen and Richard W. Leftwich, The Effect of Bond Rating Agency Announcements on Bond and Stock Prices. The Journal of Finance, Vol.47, No.2,1992,pp.733-752.

[6] Manfred , Steiner and Volker G.Heinke.Event study concerning international bond price effects of credit ratingactions[J].International Journal of Finance 8iEconocs , 2001 ( 6 ): 139-157 .

[7] Kornai Janos. Economics of Shortage, 1980, Amsterdam: North-Holland.

[8] Minnis M.The value of financial statement verification in debt financing: evidence from private US firms[J]. Journal of Accounting Research, 2011,(2):457-506.

[9] Ziebart D A and Reiter S A. Bond ratings, bond yields and financial information^]. Contemporary Accounting Research,1992,9(1): 252-282.

[10] 陳超,郭志明.我國企業債融資、財務風險與債券評級[J].當代財經,2008,(2): 39-48.

[11] 陳漢文,周中勝.內部控制質量與企業債務融資成本[J].南開管理評論,2014, 17 (3): 103-111.

[12] 崔偉.公司治理與債務成本一來自深交所A股上市公司的經驗證據[JI.財會通訊,2008,(1): 73-76.

[13] 陳微.我國企業債券利差影響因素的實證研究[J].浙江大學管理學院浙江大學,2008:45-50.

[14] 戴國強,孫新寶.我國企業債券信用利差宏觀決定因素研究[J].財經研究,2011,37(12): 61-71.

[15] 寇宗來,盤宇章,劉學悅.中國的信用評級真的影響發債成本嗎[J].金融研宄,2015,(10): 81-98.

[16] 黃杰敏.滬深交易所公司債券收益率利差決定因素實證分析[DL哈爾濱工業大學博士學問論文, 2014.

[17] 方紅星,施繼坤,張廣寶.性質、信息質量與公司債定價一一來自中國資本市場的經驗證據[J〕. 金融研宄,2013,(4): 170-182.

[18] 高強.企業債券與公司債券定價差異研宄[D].武漢大學博士學位論文,2013.

[19] 蔣琰.權益成本、債務成本與公司治理:影響差異性研宄[J].管理世界,2009,(11): 144-155.

[20] 何平,金夢.信用評級在中國債券市場的影響力[J].金融研究,2010,(4): 15-28.

[21] 何志剛,邵瑩.流動性風險對我國公司債券信用利差的影響一一基于次貸危機背景的研究[J]. 會計與經濟研究,2012,26 (1): 78-85.

[22] 金鵬輝.公司債券市場發展與社會融資成本[J].金融研究,2010,(3): 16-23.

[23] 李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009,(12): 141-154.

[24] 李志軍,王善平.貨幣政策、會計信息質量與公司債務融資[J].會計研究,2011,(10): 56-62.

[25] 林毅夫,李志贊.政策性負擔、道德風險與預算軟約束[J].經濟研宄,2004,(2): 17-27.

[26] 劉淑蓮,周雪峰.產權性質、債務融資與破產效應一一來自中國上市公司的經驗數據[I].財貿研 究,2011,(5): 99-108.

[27] 盧憶辰.債券擔保、信用評級與道德風險關系的探究_基于公司信用債券市場的實證研宄[J].中 國物價,2013,(8): 45-47.

[28] 施繼坤.自愿性內部控制審計披露與資本成本:理論分析與經驗研究[D].東北財經大學博士學 位論文,2013.

[29] 田圓圓.我國企業債券信用價差影響因素實證研宄[D].西南財經大學碩士學位論文,2013.

[30] 王國剛.論“公司債券”與“企業債券”的分立[J].中國工業經濟,2007,(2): 5-11.

[31] 魏志華,王貞潔,吳育輝等.金融生態環境、審計意見與債務融資成本[I].審計研宄,2012, (3): 98-105.

[32] 肖立琿.承銷商聲譽、承銷商連續性與公司債券融資成本[D].廈門大學碩士學問論文,2014.

[33] 徐浩萍,楊國超.股票市場投資者情緒的跨市場效應一一對債券融資成本影響的研究〔J].財經研 究,2013,39,(2): 47-57.

[34] 汪志鵬.我國公司債券融資成本影響因素的實證研究[D].河南大學2015:11-15.

[35] 馬書云.擔保機制、產權性質與公司債券融資成本,[J].中南財經政法大學研宄生學報,2016(2).

[36] 李琳.基于我國資本市場的會計穩健性與債務資本成本關系研宄,武漢科枝大學學報,2010, 12(4) : 68-73.

[37] 潘越.企業信用評級與資本結構決策饑.投資研究,2015(5) =108-119.

[38] 孫錚,李增泉,王景斌.所有權性質、會計信息與債務契約一一來自我國上市公司的經驗證據 [J1 管理世界,2006,(10): 100-107.

[39] 田淵博.中國公司債券評級方法應用研究[J].經濟數學,2014, 31 (4): 2-14.

[40] 田強.信用評級對我國上市公司資本結構影響研究[D].北京郵電大學碩壬學位論文,2013 (5).

[41] 周宏發,李國平.信息不對稱與企業債券信用風險估價一基于2008-2011年中國企業債券數據[J]. 會計研宄,2012,(12):36-42.

[42] 趙曉琴,萬迪防.上市公司債券票面利差形成影響因素研究.證券市場導報[M], 2011,(8) =46-50.

[43] 王安興,解文增,余文龍.中國公司債利差的構成及影響因素實證分析[JI.管理科學學 報,2012, 15(5) : 32-41.

[44] 張婷.信用評級對債券融資成本的影響[J].浙江金融,2015(4) :48-53.

[45] 李勇.信用評級市場評級機構決策研究以及隱性擔保實證分析[D].復旦大學,2014:25-30.

[46] 何志剛,周泉,陸奕雯.金融認證對債券融資成本的影響分析一以我國城投債為例[J].證券市 場導報,2016,(2) :63-71.

[47] 李明明,秦鳳鳴.擔保機制、信用評級與中小企業私募債融資成本證券市場導報[J], 2015(9) : 56-62.

[48] 魏志華,王貞潔,吳育輝,e t a 1 .金融生態環境、審計意見與僨務融資成本[J].審計研究, 2012, (3) : 98-105.

[49] 晏艷陽,劉鵬飛.宏觀因素、公司特性與信用利差[J].現代財經一天津財經大學學報, 2014,(10) : 12-15.

下一篇:金融營銷論文題目參考

相關標簽:

")